Nem mezőgazdasági munkaerő-állomány? Milyen nem mezőgazdasági munkaerő-állomány? A vártnál sokkal kedvezőtlenebb nem mezőgazdasági munkaerő-állomány hatása már majdnem teljesen alábbhagyott, legalábbis ami a G10 devizákat illeti.

Nem mezőgazdasági munkaerő-állomány? Milyen nem mezőgazdasági munkaerő-állomány? A vártnál sokkal kedvezőtlenebb nem mezőgazdasági munkaerő-állomány hatása már majdnem teljesen alábbhagyott, legalábbis ami a G10 devizákat illeti. Az USD most erősebb a pénteki európai nyitó szintekhez képest a NOK, a CHF, a JPY, az EUR és a SEK devizákkal szemben, és csupán az AUD, a CAD és az NZD devizákhoz képest gyengült. Az AUD nagyrészt az RBA-nak, a CAD pedig az olajárnak tudható be, ezért egyiknek sincs köze a Fed politikájához. A Fed Alapok kamatlábával kapcsolatos várakozások most csupán 3-4 bázisponttal csökkentek a nem mezőgazdasági munkaerő-állomány közzétételekor fennálló szinthez képest, miközben a 10 éves hozamok 3 bázisponttal csökkentek. Majdnem olyan, mintha a nem mezőgazdasági munkaerő-állományt közzé sem tették volna. A befektetők látszólag hallgattak arra, amit az FOMC tagok mondtak (kivéve Kocherlakota – lásd alább), és várakozásaik szerint a Fed áttekint ezen a gyenge időszakon és mindenesetre az év közepe felé megkezdi a megszorítást. Ez azt jelenti, hogy a dollár rally folytatódhat.

A JOLTS felmérés (Job Opening and Labor Turnover Survey, azaz új munkahelyekkel és a munkaerő forgásával kapcsolatos felmérés) javuló munkaerő-piacot tükröz A „Job Opening and Labor Turnover Survey” (JOLTS) felmérés szerint az újonnan létesült állások száma az utóbbi 14 évet tekintve a legmagasabb szintre került. A munkaerő-felvétel üteme azonban stabil maradt, ami azt jelenti, hogy a munkáltatók nehezen találnak munkatársakat. A munkaerő-felvétel üteme változatlan volt, az állásukat felmondók száma 10 bázisponttal csökkent. Ezek a Fed elnöke, Janet Yellen szerint kulcsfontosságú munkaerő-piaci mutatószámok, mivel szoros korrelációt mutatnak a munkaerő-költséggel, és Yellen szeretné látni, hogy a dolgozók előnyre tesznek szert a pozitív fordulat révén, mielőtt megkezdik a kamatlábemelést. A részletek miatt a Fed Alapok kamatlábával kapcsolatos várakozásoknak valamelyest csökkenniük kellett volna, de nem ez történt. A piacokat látszólag jobban ösztönözte az újonnan létesült munkahelyekkel kapcsolatos kedvező teljes adat, valamint a februári lakossági hitelezések jelentős növekedése, továbbá az IBD/TIPP gazdasági optimizmus javulása. Ez további bizonyítéka a pénteken közzétett, csalódást keltő foglalkoztatási jelentés óta beállt fordulatnak, és jelzi, hogy miért erősödhet tovább az USD.

Kocherlakota továbbra is szélsőségesen enyhítés-párti A minneapolisi Fed elnöke, Narayana Kocherlakota továbbra is az FOMC leginkább enyhítés-párti tagja. Azzal ellentétben, amit az összes többi FOMC tagtól hallottunk (akik a közelmúltban beszédet tartottak), azt mondta, hogy a Fed-nek „2016 második feléig” nem kellene emelnie a kamatlábakat. Ez 2016, nem 2015. Kocherlakota idén nem szavazó tag az FOMC-ben, és nyugdíjba fog vonulni jövő év februárjában, amikor mandátuma lejár, ezért megjegyzései csak annyira érdekesek, amennyire a vita egyik szélsőséges pólusát képviselik.

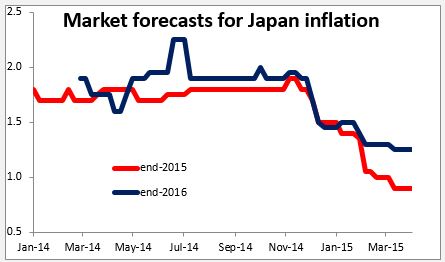

A Japán Nemzeti Bank nem változtatott A Japán Nemzeti Bank változatlanul hagyta a monetáris politikáját, ahogyan arra egyöntetűen számítottak. A korábbi értekezlethez hasonlóan volt néhány változás a nyilatkozatban, és a tanácstagok egyszerűen elismételték, hogy folytatják a könnyítési programot, és megpróbálják elérni a 2%-os inflációs célkitűzést. A szinte egyetlen változás az volt, hogy a „0,0-0,05 százalékról” „körülbelül 0 százalékra” csökkentették az infláció becslését. Egy időre továbbra is 0 százalék körülinek látják az inflációt, de szokás szerint hozzáteszik, hogy „az inflációs várakozások általánosságban véve, valamelyest hosszabb távlatokban gondolkodva emelkedni látszanak”. Talán a vállalatok tankanbeli előrejelzéseire utalnak, amelyben a legutóbbi inflációs előrejelzés öt évre előretekintve 10 bázisponttal, 2,2%-ra emelkedett. A tankan inflációs előrejelzése egy év távlatában csökkent. A piaci előrejelzés szerint a rövid távú infláció is csökken, amint az a grafikonon is látható. Ez valószínűbbé teszi, hogy végezetül növelniük kell a mennyiségi-minőségi könnyítési programot, amely miatt szerintem az USD/JPY pár tovább emelkedhet. A devizapiac résztvevői várnak az április 30-i értekezletre, amikor a BoJ közzé fogja tenni „Gazdasági aktivitással és árakkal kapcsolatos kilátások” c. féléves kiadványát. Ha az inflációs előrejelzést jelentősen lefelé korrigálják, vagy aggálynak adnak hangot a külföldi gazdasági helyzet miatt, Kuroda kormányzó ekkor további könnyítési intézkedéseket javasolhat.

Az olajárak emelkedése alábbhagy Nagy vita zajlik a ma éjjel az USA-beli Energy Information Agency (EIA, Energiainformációs Ügynökség) által közzétett olajkészlet-adatokkal kapcsolatban. Hétfőn arról beszéltek, hogy csökkennek a készletek, de az Amerikai Ásványolaj Intézet (API) kedden nagy emelkedésről számolt be, ami valamelyest csökkentette az árat.

Mai események: Az európai nap során egyedül az euróövezet februári viszonteladói értékesítését teszik közzé. A német februári gyári rendelésállomány havi szinten 0,9%-kal csökkent, amely messze van a várt 1,5%-os emelkedéstől. Ez Németország esetében szokatlanul kedvezőtlen adat, ahol a gazdasági adatok a közelmúltban pozitív meglepetést okoztak. Az EUR/USD pár kb. 10 pippel csökkent a hírek hatására.

Görögország 875 millió euró értékű, hat hónapos lejáratú államkötvényeket bocsát aukcióra. A pénzre az április 14-én, kedden lejáró, 1,4 milliárd euró értékű kötvénykibocsátás újrafinanszírozása miatt van szükség, nem beszélve a 194 millió EUR értékű kamatszelvényekkel kapcsolatos fizetésekről és az április 17-én, pénteken lejáró, 1 milliárd eurónyi államkötvényekről. Ehhez társul még a Görögország által az IMF-nek csütörtökön fizetendő 450 millió eurós tartozás. Görögország gyorsan kifogy a pénzből, ezért kifut az időből, hogy megállapodást kössön a hitelezőkkel. Úgy tűnik, hogy a problémát a SYRIZA koalíció bal szárnya okozza, amely ragaszkodik a kampány ígéretéhez való visszatéréshez, miszerint újratárgyalják a segélyprogramot. Most meg azzal érvelnek, hogy Németország hatalmas, 278,7 milliárd euróval tartozik a háborús repatriálások miatt – ezen taktikával Görögország valószínűleg nem kap támogatást Németország szavazóközönségétől. Az országnak alapvetően április 24-ig (az eurózóna pénzügyminisztereinek értekezletéig) kell javaslattal előállniuk, amelyet elfogadnak. Ellenkező esetben a fizetésképtelenség elkerülhetetlennek tűnik.

Az USA-ban a márciusi FOMC értekezlet jegyzőkönyvét publikálják, amikor is a hivatalnokok kihagyták a „türelmes” szót a nyilatkozatból. Eszerint a nulla kamatláb időszaka a végéhez közeledik. Azonban a többnyire enyhítés-párti nyilatkozat háttérbe szorította a szó kihagyását, mivel kifejezetten állította, hogy a Fed Alapok kamatlábának célkitűzés szerinti tartományának emelése valószínűtlen az áprilisi FOMC értekezleten. Más szóval az Bizottság kihagyta az előremutató útmutatást, amely a dátumtól függ, és helyettesítette azt egy, az adatoktól függő iránymutatással. Ugyanakkor jelentősen csökkentették a gazdasági előrejelzéseket, beleértve a Fed Alapok kamatlábaival kapcsolatos becsléseket. Kíváncsiak vagyunk azon tárgyalásokra, amelyek ezen jelentős korrekcióhoz vezettek. Szerintünk a szeptember a legvalószínűbb időpont arra, hogy a Fed megkezdje a kamatlábemelést, és az amerikai dollár várhatóan visszanyeri erősségét, különösen amiatt, mert a G10 alternatívák kevésbé vonzóvá váltak a könnyítési politikai irány miatt.

A Fed részéről ketten tartanak beszédet szerdán: A New York-i Fed elnöke, William C. Dudley (hétfőn is felszólalt) és a Fed kormányzója, Jerome Powell a monetáris politikáról beszélnek.

Az USA-ban ma megkezdődik a negyedéves vállalati bevételek közzététele: szokás szerint az Alcoa kezd a New York-i zárást követően. Valószínűleg több megjegyzés hangzik majd el arról, hogy a dollár erőssége hogyan befolyásolja a bevételeket. Mindazonáltal ne feledjük, hogy az USA gazdasága nagyon kis mértékben függ az exporttól. Az áruk és szolgáltatások exportja a GDP-nek csupán 13,5%-át teszi ki, amely a G10 országok között a legalacsonyabb és valójában a világ legalacsonyabb aránya (az IMF adatbázisában csupán kilenc olyan ország van, ahol kisebb az arány, köztük Afganisztán, Burundi és Szudán). A nagyvállalatok problémája valószínűleg a külföldi bevételek amerikai dollárra váltott értéke, amely befolyásolhatja az osztalékokat, de nem közvetlenül érinti az USA-beli foglalkoztatást.

A Piac

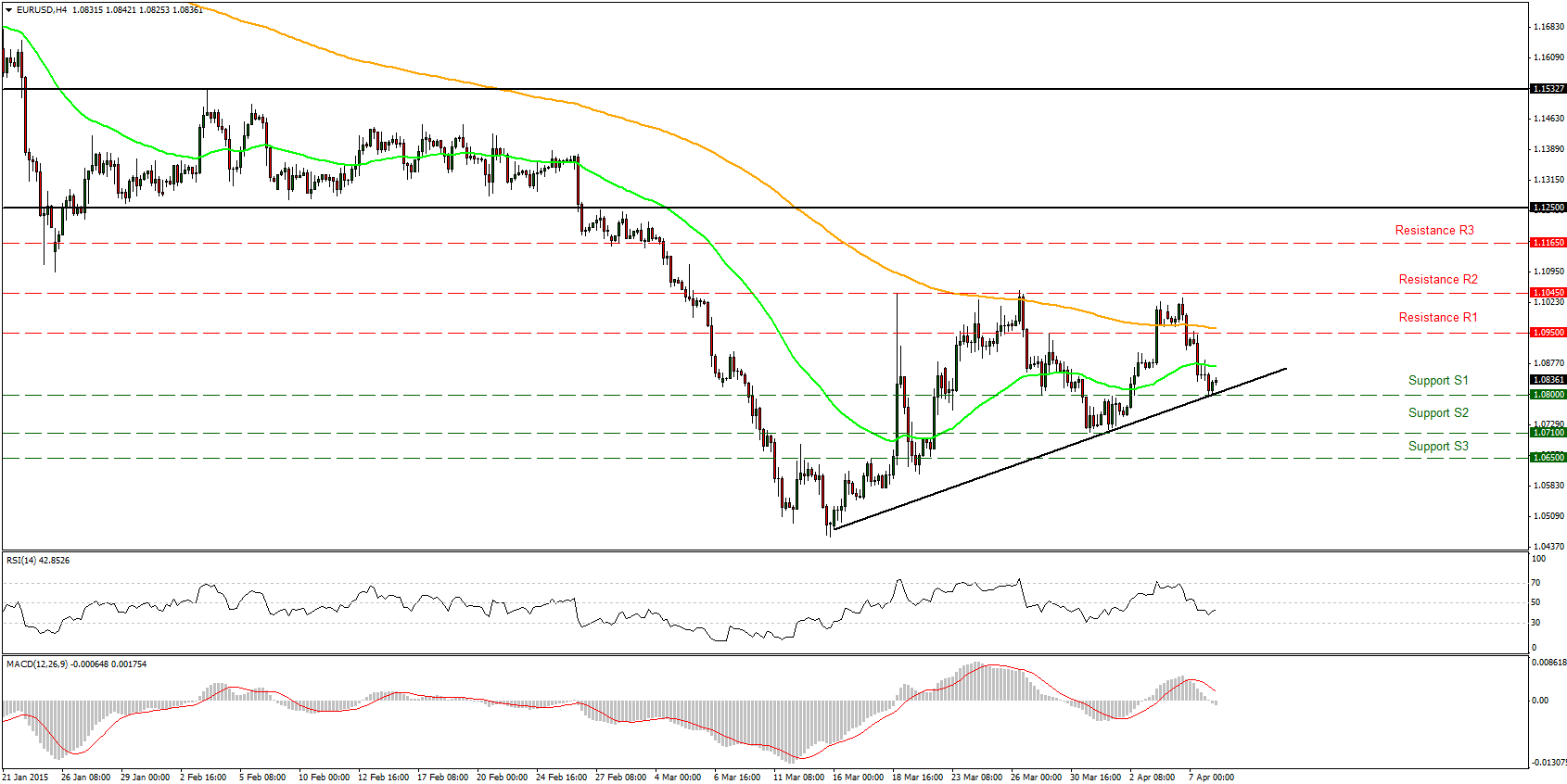

Az EUR/USD támaszszintre talált az 1,0800-as szinten

Az EUR/USD pár kedden csökkent, és lefelé áttörte az 1,0865-ös szintet, elveszítve a kedvezőtlen USA-beli foglalkoztatási jelentés pénteki közzétételét követő erősödést. A csökkenést megállította a következő, 1,0800-as (S1) támaszszint. A Fed márciusi jegyzőkönyvének közzététele előtt azonban egyelőre inkább a partvonalon helyezkedem el, mivel a lehetséges enyhítés-párti hangvételű jegyzőkönyv az 1,0950-es (R1) ellenállásszint felé viheti az árfolyamot. Másrészt, ha a jegyzőkönyv biztosítja a befektetőket afelől, hogy a Fed továbbra is a kamatlábemelés felé tart, amely a piaci várakozásoknál gyorsabban be fog következni, akkor az erősítheti a dollárt, és az árfolyamot az 1,0710-es (S2) támaszszint felé tolhatja. A másik oka annak, hogy a partvonalon maradok, az, hogy a pár éppen csak a március 13-i minimum szinttől eredő fekete növekvő trendvonal felett van, és ezen szint áttörése szükséges a további csökkenéshez. A napi grafikonon az általános trend továbbra is csökkenő marad. Az EUR/USD pár továbbra is alacsonyabb maximum szinteket és alacsonyabb minimum szinteket tartalmaz az 50 és a 200 napos mozgóátlag alatt.

• Támaszszint: 1,0800 (S1), 1,0710 (S2), 1,0650 (S3).

• Ellenállásszint: 1,0950 (R1), 1,1045 (R2), 1,1165 (R3) .

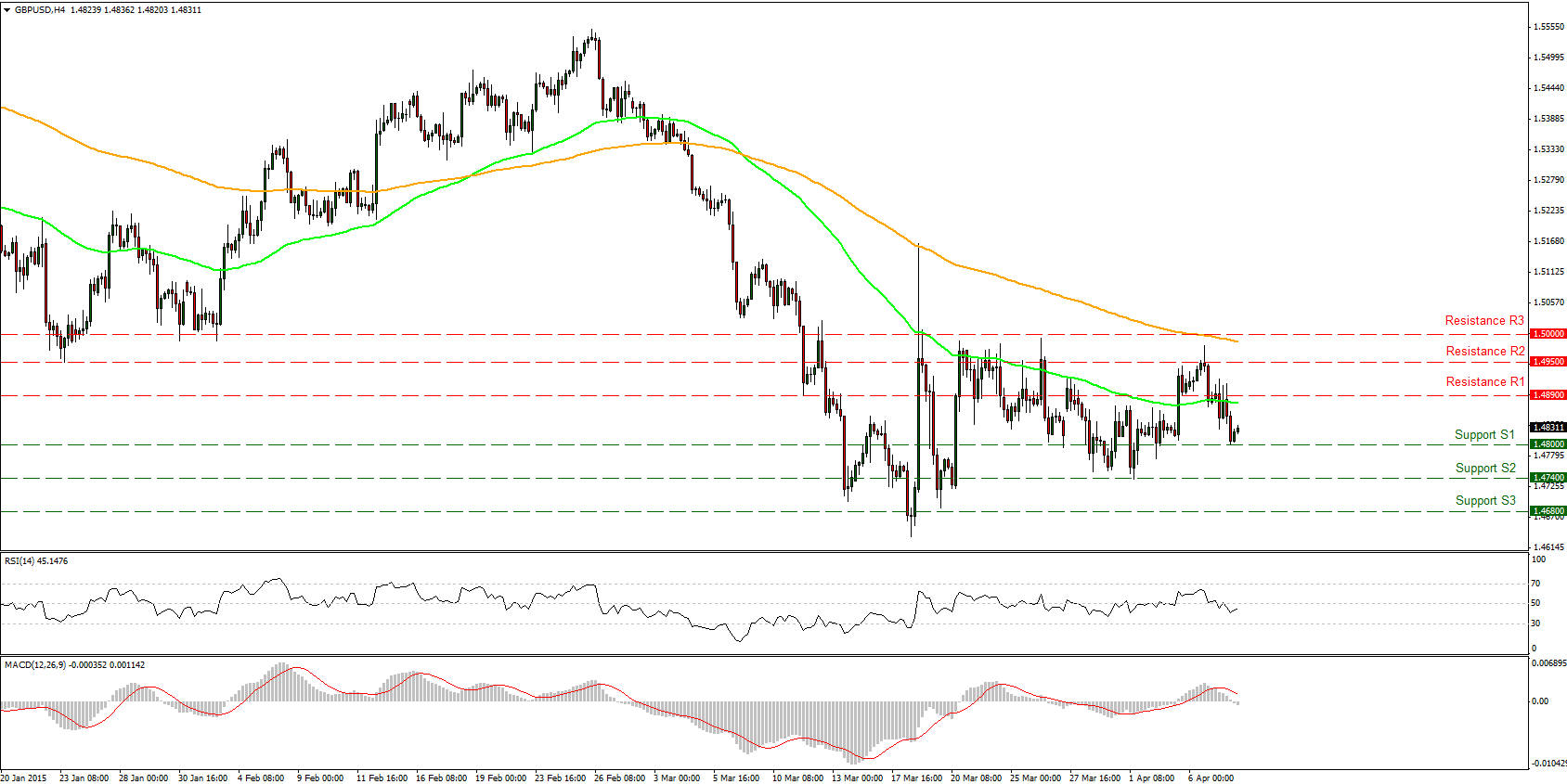

A GBP/USD pár éppen csak az 1,4800-as szint felett van

A GBP/USD pár kedden továbbra is csökkent, és közel azonos szintekre került, mint amikor az USA-beli nem mezőgazdasági munkaerő-állomány közzététele előtt volt. A pár támaszszintre talált az 1,4800-as (S1) szinten és ezen akadály áttörése szükséges a további csökkenések elindításához, talán a következő, 1,4740-es (S2) támaszszint felé. Az FOMC márciusi értekezletének jegyzőkönyvét a nap folyamán teszik közzé, amelynek hangvétele valószínűleg meghatározza a pár rövid távú irányát. Számítanék a lehetséges visszapattanásra, ha a jegyzőkönyv valamelyest enyhítés-párti hangvételű. A GBP/USD pár azonban az 1,5000-es (R3) ellenállásszint és az 1,4740-es (S2) támaszszint között mozog március 19. óta, ezért bármilyen visszapattanás szerintem valószínűleg korlátozott marad az 1,5000-es (R3) ellenállásszint alatt. Ezért a korábban említett szintek bármelyik irányba való áttörése szükséges a rövid távú irány meghatározásához, mivel magasabb maximum szintet vagy alacsonyabb minimum szintet fog elérni a napi grafikonon.

• Támaszszint: 1,4800 (S1), 1,4740 (S2), 1,4680 (S3).

• Ellenállásszint: 1,4890 (R1), 1,4950 (R2), 1,5000 (R3).

Az USD/JPY pár ellenállásszintre talált a 120,30-as szint közelében

Az USD/JPY pár csökkent a korai európai időszakban, miután ellenállásszintre talált a 120,30-as (R1) tartomány közelében. A csökkenés valószínűleg folytatódik, talán a 119,60-as (S1) támaszszint felé. Ezen akadály áttörése valószínűleg még alacsonyabb szintre viszi az árfolyamot, talán a következő, 119,10-es (S2) támaszszint felé. A rövid távú momentum jelzések alátámasztják ezt a nézetet. Az RSI ellenállásszintre talált a 70-es szinten és most éppen csak az 50-es szint felett van és lefelé mutat, miközben az MACD a csúcsra került és szintén lefelé mutat.

• Támaszszint: 119,60 (S1), 119,10 (S2), 118,80 (S3).

• Ellenállásszint: 120,30 (R1), 120,70 (R2), 121,20 (R3).

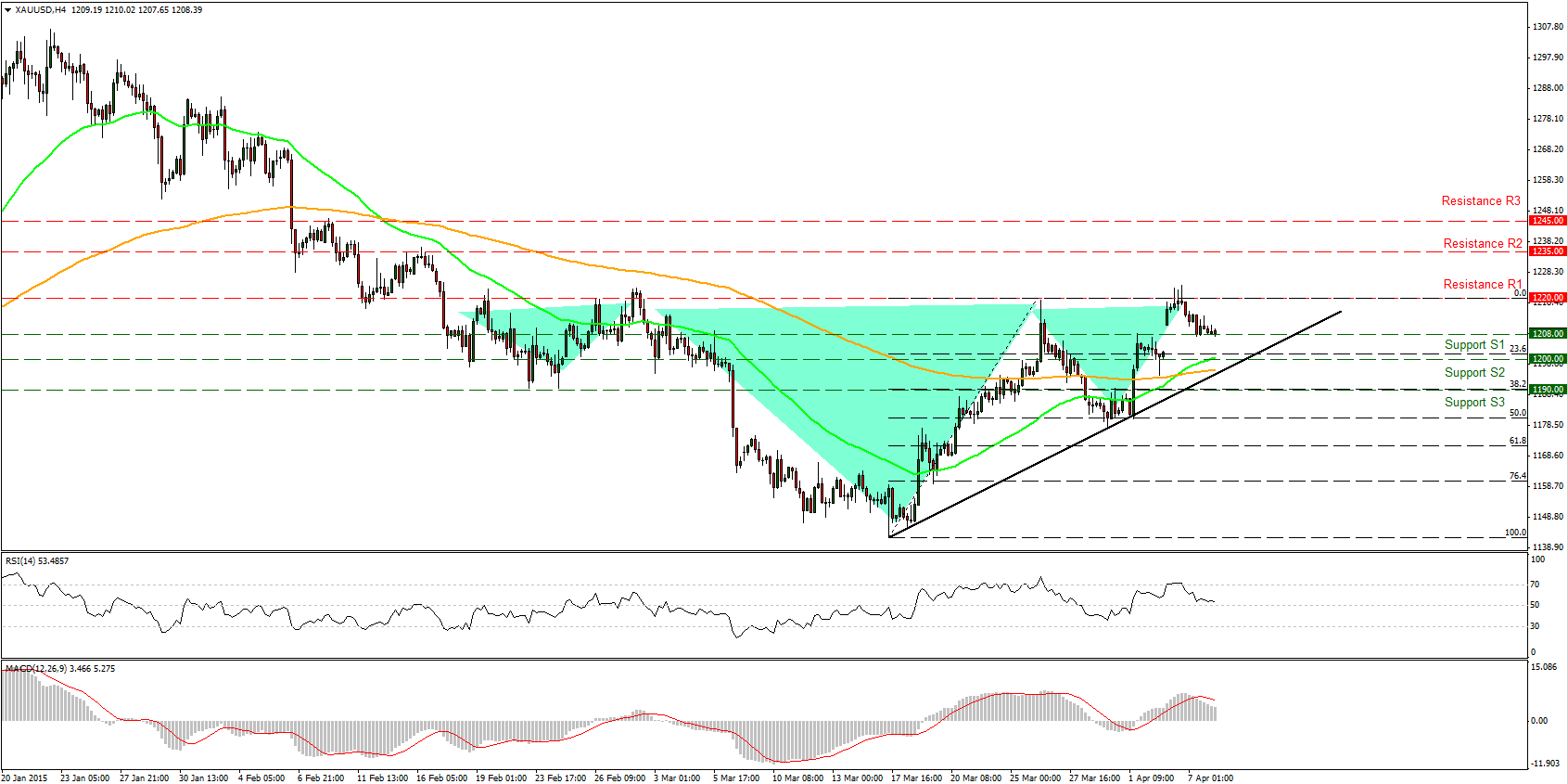

Az arany konszolidációs módban mozog

Az arany nagyon stabil volt kedden, és marginálisan az előző, 1209-es támaszszint alatt maradt, amelyet valamelyest az 1208-as (S1) szintre csökkentettem. Nem bízom abban, hogy az 1209-es szint mérsékelt áttörése egyértelmű jele a további medve jellegű hosszabbításoknak. Várnék arra, hogy egyértelműen áttörje az 1208-as (S1) szintet, ami támogatja a további csökkenéseket. A korábban említett tartomány áttörése a nemesfémet az 1200-as (S2) kerek érték és a március 17-i minimum szinttől eredő fekete növekvő trendvonal felé tolhatja. A rövid távú momentum mutatószámok oldalirányba mutatnak; az RSI éppen 50-es szintje fölé került, az MACD pedig az indító vonal és a zérus vonal között van, ami a befektetők hangulatát tükrözi. Hosszabb távon azonban egy fordított fej-váll alakzat formálódhat, ha áttöri az 1220-as (R1) tartományt. Ezért az 1220-as (R1) szint felfelé való áttörése szükséges ahhoz, hogy bízzak a további emelkedésben.

• Támaszszint: 1208 (S1), 1200 (S2), 1190 (S3).

• Ellenállásszint: 1220 (R1), 1235 (R2), 1245 (R3).

A WTI valamelyest pozitív irányba váltott

A WTI kedden emelkedett, és áttörte az 52,20-as (S1) támaszszintté vált ellenállásszintet. A mozgás megállt a következő, 54,20-as (R1) ellenállásszinten. Az 52,20-as (S1) szint áttörése egyúttal a fordított fej-váll alakzat nyakvonalának áttörését jelezte, és további emelkedést válthat ki a következő napokban. Mindazonáltal inkább várnék a jól tesztelt 54,20-as (R1) ellenállásszinti tartomány áttörésére ahhoz, hogy megbízzak a további bika jellegű hosszabbításokban és a fordított fej-váll alakzat befejeződésében. Ebben az esetben a WTI ismét a 60-as szint közelébe kerülhet. A napi grafikonon a WTI az 50 napos mozgóátlag felett van, amely valamelyest pozitívvá tette a rövid távú irányt. Mindazonáltal az 54,20-as (R1) szint egyértelmű áttörése szerintem szükséges a további emelkedések támogatására.

• Támaszszint: 52,20 (S1), 49,85 (S2), 48,60 (S3).

• Ellenállásszint: 54,20 (R1), 55,00 (R2), 56,50 (R3).