Görögország: az út vége? Úgy tűnik, hogy a „görög dráma” vége gyorsan közeledik. A Reuters jelentése szerint a görög pénzügyi hivatalnokok elmondták, hogy az országnak az összes fennmaradó pénztartalékát (összesen 2 milliárd eurót) fel kell használnia a közalkalmazottak bérének és a nyugdíjak hó végi kifizetéséhez. Emiatt nem marad pénz az IMF kölcsönének visszafizetésére, illetve a májusban lejáró államkötvények újrafinanszírozására.

A hétvége során a vezető európai hivatalnokok elmondták, hogy miközben a görög adóssági helyzet szörnyű volt, továbbra is hittek a megállapodás megkötésében – írta a New York Times (NYT). Azonban még most is nehéz körvonalazni a megállapodást. „Még mindig nincs átfogó, részletes tervünk” – mondta Görögország egyik legfőbb hitelezője. „Ezenkívül a számok nem állnak össze.”

A piac biztosítékot kapott néhány héttel ezelőtt, amikor Varoufakisz pénzügyminiszter Washingtonban találkozott Lagarde-dal, az IMF elnökével. Akkor nyilvánosan elmondta, hogy Görögország szándéka a kötelezettségeinek teljesítése. A nyilatkozatot Görögország elkötelezettségének tartották, miszerint mindent megtesz annak érdekében, hogy kifizesse tartozását az IMF-nek és elkerüli a fizetésképtelenséget. A New York Times jelentése szerint Varoufakisz (ugyan privát módon) Washingtonban elmondta kollégáinak, hogy szándékosan a „szándékában áll” kifejezést használta a „fogja” helyett, ami szerint lehetséges, hogy esetleg nem fizetnek.

Görögország miniszterelnök helyettese, Jiannisz Dragaszakisz vasárnap elutasította azon lehetőség kizárását, hogy új választásokra vagy népszavazásra kerül sor, ha nem sikerül megállapodni a hitelezőkkel. Személy szerint ez tűnik a legvalószínűbb kimenetelnek. A vezetés megrekedt egy „lehetetlen háromszögben”, amelyben háromféle dolgot próbál tenni, amelyek közül csak kettő lehetséges: az adósság újratárgyalása, az euróövezetben maradás és a hivatalban maradás. Szerintem az egyetlen kiút egy olyan javaslat összeállítása, amely megfelel a hitelezők követelményeinek, majd megkérdezni a szavazókat, hogy melyiket szeretnék: ezt vagy az euróövezetből való kilépést.

A görög Kathimerini újság szerint „ezen a ponton a vezetés úgy tűnik, hogy időhöz próbál jutni a tárgyalásokhoz az összes elérhető erőforrás mobilizálása által. Egyesek szerint a cél az lehet, hogy a függőben lévő reformokat új, vonzóbb megállapodásba foglalnák, amely tartalmaz adósság-elengedési intézkedéseket. A kormány ezt népszavazás vagy akár új választások keretében tárhatja az emberek elé. Összességében véve a kormány stratégiája nem világos a piac és mások számára”.

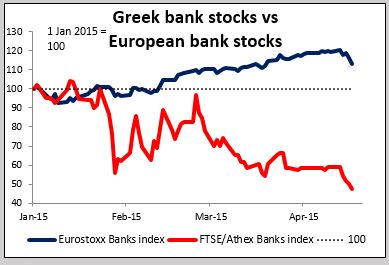

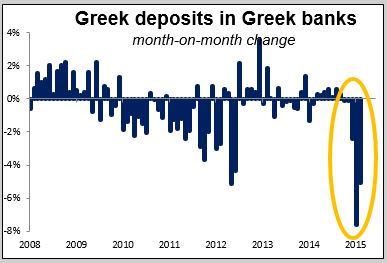

Mindenesetre világos, hogy a görög gondok kezdenek más piacokra hatást gyakorolni. A DAX pénteken 2,6%-kal csökkent, mivel a görög banki részvények árfolyama továbbra is zuhant. Ezen részvények árfolyamai nem voltak olyan magasak ezelőtt, és csupán a múlt héten 20%-os csökkenés történt! A probléma a görög bankbetétek nagymértékű csökkenése (az utóbbi három hónapban 25,4 milliárd EUR vagy 14,3%), amely betéteket valójában az euróövezet más központi bankjai finanszíroztak az EKB fizetési rendszerén keresztül, és a mérlegükben növekvő eszközállományként jelentkezik. Ezt az eszközállományt le kell írni, ha Görögország kilép az euróövezetből, ami hozzáadódik az EKB görög kötvényeknek való osztott kitettségéhez. Más szóval biztosan lesz visszhangja az eurózónában. A görög probléma ezen a héten várhatóan az egyik fő téma marad a pénzügyi piacokon.

Kína csökkentette a tartalékarány-követelményt A Kínai Nemzeti Bank (PBOC) csökkentette a tartalékarány-követelményt a hétvége során, amely idén már a második alkalom. Az intézkedés nem nagy meglepetés, mivel a gazdaság lassulást mutat. Ezenkívül az egyik fő oka annak, hogy Kína ilyen magas tartalékarány-követelményt (most 18,5%) támaszt, az ország devizapiaci beavatkozásának „sterilizálása”, de most, hogy már nem avatkozik be a deviza gyengítésére, ez a „sterilizálás” kevésbé szükséges. Az AUD erősödött a nyitáskor a hírek hatására, de szerintem a mozgás a lassulásra adott reakció, amely már megtörtént, nem pedig a nagyobb erősödés előjele. A részvénypiac lanyha reakciója (1%-os emelkedés) arra utal, hogy a hazai befektetők elégedettek, de nem repesnek örömükben. Ezért az AUD rallyja szerintem valószínűleg csak ideiglenesnek bizonyul.

Új-Zéland inflációja csökkent Új-Zéland árai gyorsuló ütemben csökkentek negyedéves szinten az 1. negyedévben; éves szinten majdnem változatlanok. Azonban kevés hatást gyakorolt a devizára.

Mai események: Ma viszonylag kevés esemény van napirenden. Az USA-ban a chicagói Fed National Activity Index várhatóan valamelyest javult márciusban.

Az EKB hivatalnoka, Constancio az Európai Parlament előtt tart beszédet Brüsszelben; a New York-i Fed elnöke, Dudley a gazdasággal és a politikával kapcsolatban szólal fel New Yorkban, majd a nap későbbi részében az RBA kormányzója, Stevens New Yorkban tart beszédet.

A héten: A heti fő fókusz elméletileg az európai pénzügyminiszterek pénteki találkozója lesz, amikor várhatóan döntenek a ma benyújtandó görög reformjavaslatokat illetően. Mivel azonban a javaslatokat valószínűleg nem fogják benyújtani, semmire sem tudnak majd szavazni. A piacok továbbra is kíváncsiak megjegyzéseikre (ha egyáltalán lesznek olyanok).

A mutatószámokat illetően a csütörtök lesz a nagy nap, amikor a főbb országok publikálják az áprilisi PMI-indexeket. Ez a szokás szerint a hónap első adata minden hónapban, ezért megalapozza a hangulatot. A HSBC PMI-index várhatóan tovább süllyedt a csökkenő tartományban. A csalódást keltő márciusi kínai ipari termelés után ez kedvezőtlen lehet az ausztrál dollár és az új-zélandi dollár számára.

A héten nem lesz központi banki értekezlet, de közzéteszik két közelmúltbeli értekezlet jegyzőkönyveit. Kedden az Ausztrál Nemzeti Bank közzéteszi a legutóbbi, április 7-én tartott politikai értekezletének jegyzőkönyvét. Esetleg jobb betekintést kaphatunk a Bank azon döntésébe, hogy 2,25%-os szinten tartotta az irányadó kamatlábat, bár a nyilatkozatban a hivatalnokok elmondták, hogy „a politika további könnyítése megfelelő lehet az előttünk álló időszakban”. Ezenkívül több utalást kaphatunk arra, hogy szerintük mi az ausztrál dollár megfelelő szintje. Szerdán a Bank of England közzéteszi a legutóbbi politikai értekezletéről szóló jegyzőkönyvét. Kíváncsiak vagyunk a Bank hivatalnokainak véleményére most, hogy az inflációs ráta nulla. Az előző értekezlet jegyzőkönyvéből kiderült, hogy a kilenc tag közül kettő szerint „jól kiegyensúlyozott” volt az a döntés, hogy a kamatlábakat márciusban nem módosították. Mit gondolnak most?

A legfontosabb USA-beli mutatószám valószínűleg a márciusi tartós fogyasztási cikkek rendelésállománya (szerda) lesz. A nagy dolog az lenne, ha a nem hadiipari tőkejavak (amelyben nem szerepelnek a repülőgépekre vonatkozó megrendelések; más néven „mag tőkejavak rendelésállománya” emelkedést mutatna, miután az utóbbi nyolc hónapból hétben csökkent. Az emelkedést az üzleti befektetésben beállt fordulat kezdetének tartanák, és nagyon bika jellegű hatást gyakorolna a dollárra. Ezenkívül közzéteszik a márciusi meglévő lakások értékesítése adatát (szerda) és az új lakások értékesítése adatát (csütörtök).

A PMI-indexeken kívül fontos eurózónabeli mutatószámok a hét során az áprilisi ZEW felmérés (kedd), majd pénteken az Ifo index. A ZEW felmérésben a jelenlegi helyzettel és a várakozásokkal kapcsolatos index várhatóan tovább emelkedett november óta. Ez már a 6. egymást követő hónap, amikor emelkedést mutat, ami megerősítené Németország gazdasági helyreállásának fokozódó ütemét. De az EUR/USD pár visszapattanása még ez esetben is „tiszavirág életű” lesz, és megújult értékesítési lehetőségeket tartogat.

A heti egyedüli legfőbb egyesült királysági mutatószám a márciusi viszonteladói értékesítés (szerda). A teljes adat várhatóan ismét emelkedést mutat, bár nem olyan mértékűt, mint februárban. Mindenesetre kíváncsi vagyok arra, hogy a GBP továbbra is a gazdasági mutatók vagy a választások közeledése miatt fokozódó politikai aggályok szerint mozog.

Szerdán közzéteszik az ausztrál fogyasztói árindexet az 1. negyedévet illetően. Új-Zéland fogyasztói árindexe a vártnál alacsonyabb lett hétfőn, és kis hatást gyakorolt a piacra; kíváncsi vagyok arra, hogy Ausztrália fogyasztói árindexe olyan hatással lesz-e, mint szokott.

A Piac

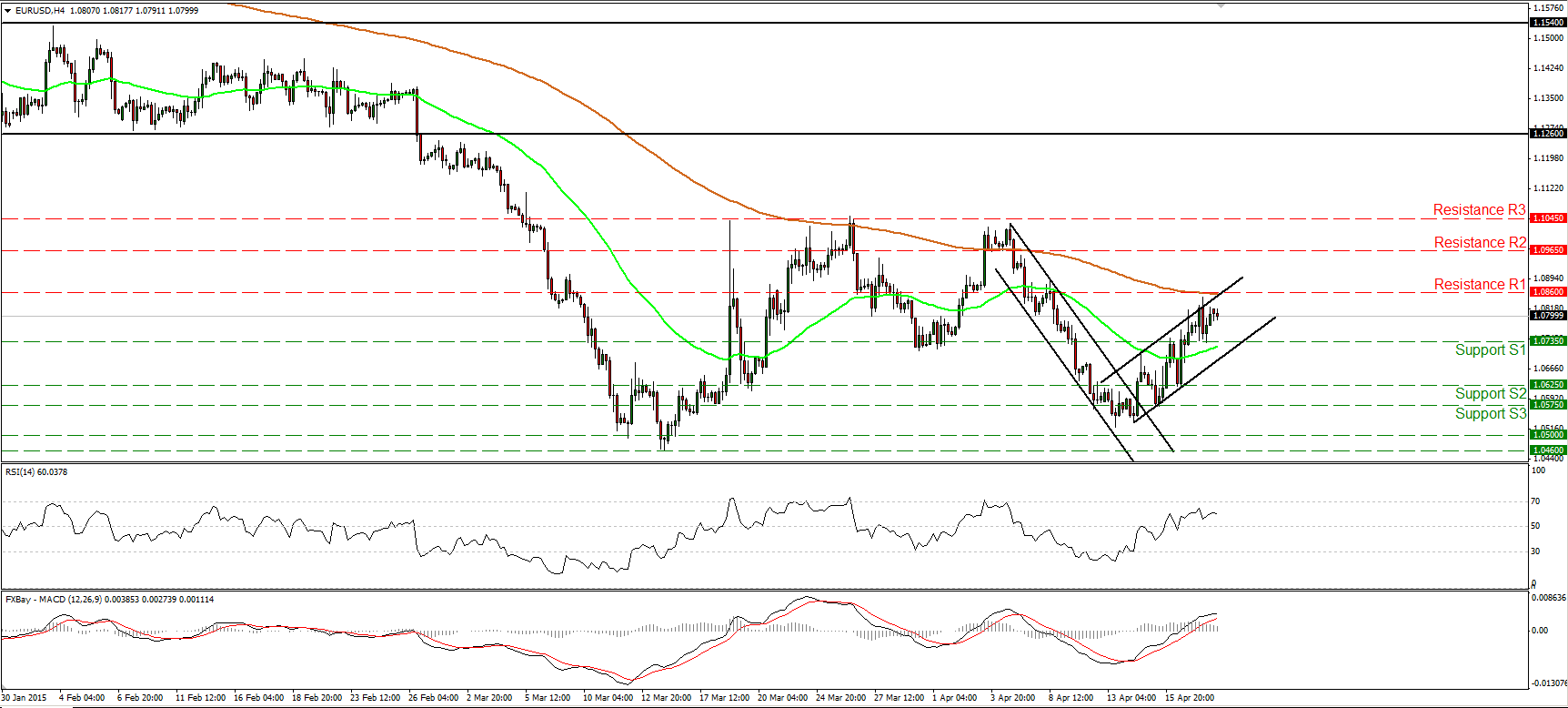

Az EUR/USD pár ellenállásszintre talált az 1,0860-as szint alatt

Az EUR/USD pár pénteken valamelyest emelkedett, de ellenállásszintre talált marginálisan az 1,0860-as (R1) szint és a 200 periódusú mozgóátlag alatt, majd visszatért. Amíg az árfolyam a rövid távú növekvő tartományban van, a rövid távú irány szerintem növekvő marad. Ezt a napi mutatószámok is alátámasztják. A 14 napos RSI most teszteli az 50-es szintet és hamarosan fölé emelkedhet, miközben az MACD – bár negatív – ismét felfelé áttért indító vonalán. Mivel azonban a növekvő tartomány felső határa közel van, számítanék arra, hogy visszatérésre kerülhet sor. Hosszabb távon az EUR/USD pár továbbra is az 50 és a 200 napos mozgóátlag alatt van. Azonban az 1,0460-as szint alatti egyértelmű zárás szükséges a következő alacsonyabb minimum szint megerősítéséhez és a hosszabb távú csökkenő trend folytatódásának kiváltásához. Másrészt az 1,1045-ös (R3) szint feletti zárás kettős csúcs alakzat befejeződését jelezheti, és talán előkészíti a terepet a hosszabb távú bika jellegű hosszabbításokhoz.

• Támaszszint: 1,0735 (S1), 1,0625 (S2), 1,0575 (S3).

• Ellenállásszint: 1,0860 (R1), 1,0965 (R2), 1,1045 (R3).

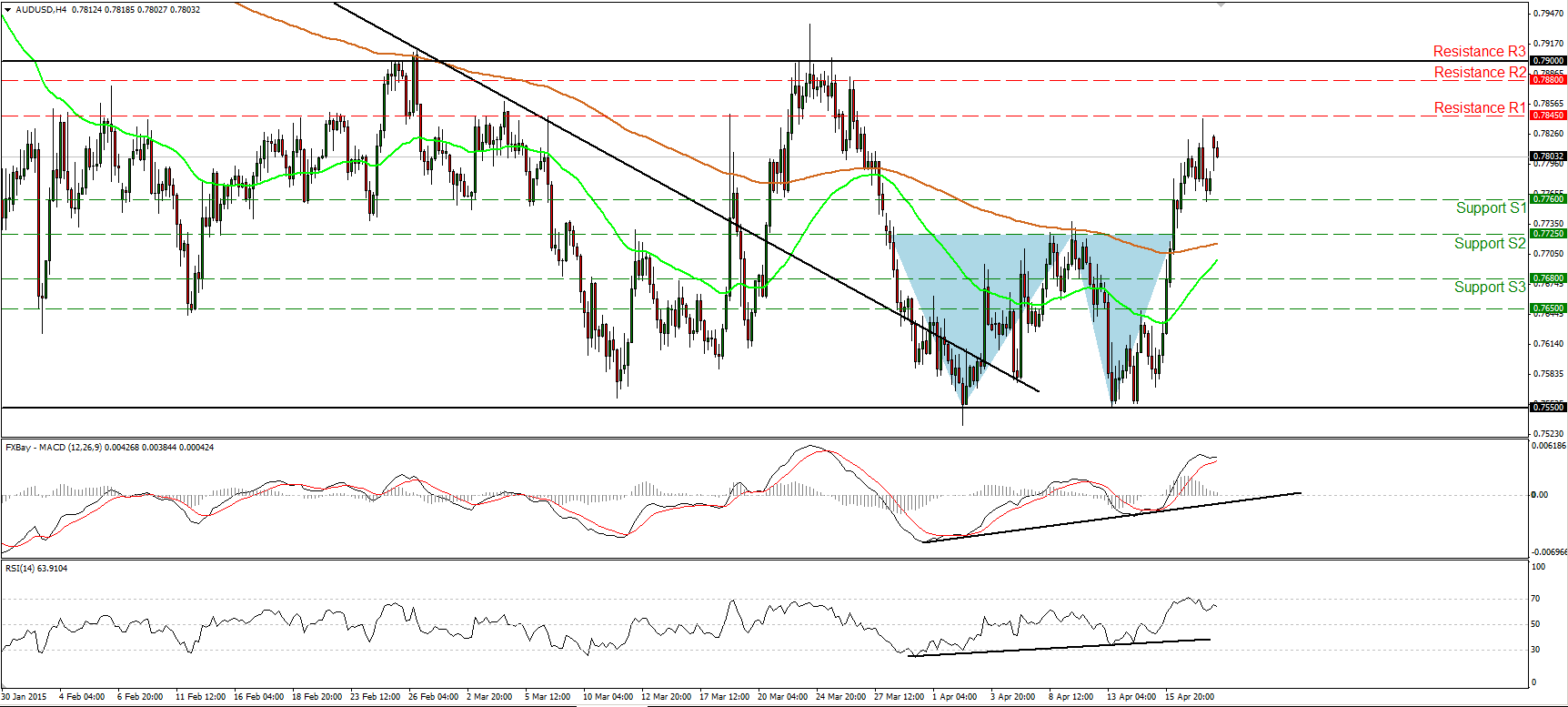

Az AUD/USD pár emelkedett Kína tartalékarány-csökkentése után

Az AUD/USD pár hétfőn emelkedett, miután a Kínai Nemzeti Bank a hétvége során csökkentette az előírt tartalékarányt. Figyelembe véve, hogy a 0,7725-ös (S2) szint felfelé való áttörése egy kettős alj alakzat befejeződését jelezte, a rövid távú irány szerintem növekvő marad. Szerintem a 0,7845-ös (R1) szint egyértelmű, felfelé való áttörése valószínűleg megcélozza a következő ellenállásszintet (0,7880 – R2). Mindazonáltal a rövid távú mutatószámokra pillantva számítanék a lehetséges visszatérésre, mielőtt a vevők ismét átveszik az irányítást, és talán teszteli a 0,7760-as (S1) támaszszintet. Az RSI ellenállásszintre talált a 70-es szinten és csökkent, miközben az MACD a csúcsra került és hamarosan bármikor indító vonala alá kerülhet. Bár szerintem valószínűleg további növekvő hosszabbításokra kerülhet sor rövid távon, fenntartom semleges nézetemet az általános kilátást illetően. Először is az árfolyam a 0,7550-es és a 0,7900-as (R3) szintek között ingadozik január vége óta; másodszor pedig továbbra is pozitív divergencia van a napi momentum mutatószámok és az árfolyam mozgása között.

• Támaszszint: 0,7760 (S1), 0,7725 (S2), 0,7680 (S3).

• Ellenállásszint: 0,7845 (R1), 0,7880 (R2), 0,7900 (R3).

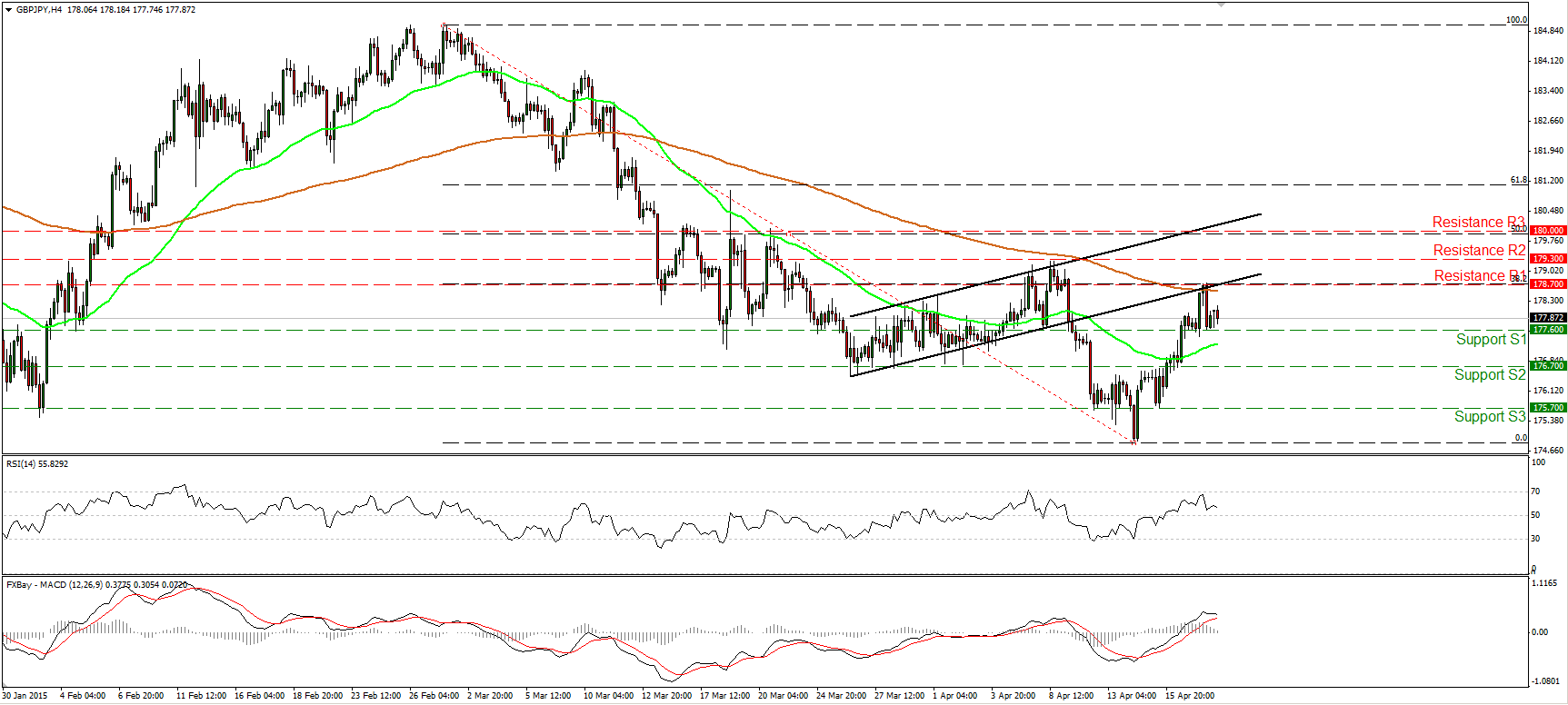

A GBP/JPY pár ellenállásszintre talált a 178,70-es szinten

A GBP/JPY pár csökkent, miután ellenállásszintre talált a 178,70-es (R1) szinten, amely a február 27. és április 14. közötti csökkenés 38,2%-os visszatérési szintje. Az árfolyam most a 177,60-as (S1) támaszszint közelében van, ahol az áttörés előkészítheti az utat a következő támaszszinthez (176,70 – S2). A rövid távú mutatószámok fokozzák egy ehhez hasonló mozgás valószínűségét. Az RSI ellenállásszintre talált marginálisan a 70-es szint alatt és csökkent, miközben az MACD a csúcsra érés jeleit mutatja, és hamarosan bármikor indító vonala alá térhet. Kitekintve az árfolyam most ismét a 200 napos mozgóátlag közelébe tér vissza. A 175,70-es (S3) szint alatti egyértelmű és határozott zárás szükséges ahhoz, hogy az általános kilátás negatív legyen. Egy ilyen mozgás 5 hónapos hibás kilengés csúcsot formálhat.

• Támaszszint: 177,60 (S1), 176,70 (S2), 175,70 (S3).

• Ellenállásszint: 178,70 (R1), 179,30 (R2), 180,00 (R3).

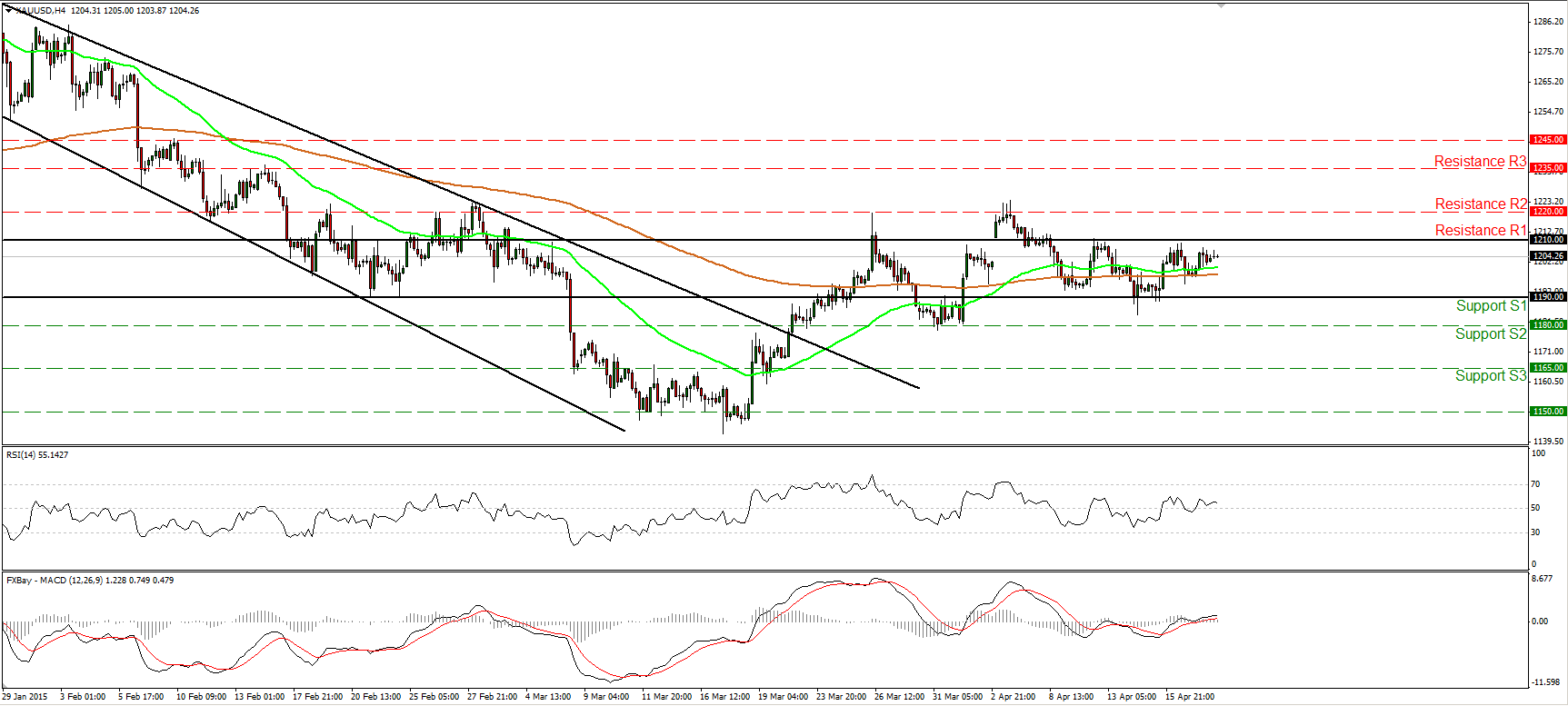

Az arany oldalirányú mozgása folytatódik

Az arany pénteken valamelyest emelkedett, és az 1190-es (S1) támaszszint és az 1210-es (R1) ellenállásszint között maradt. Ezért a rövid távú képet egyelőre semlegesnek tartanám. Az 50 és a 200 periódusú mozgóátlag is keletre mutat, ami támogatja az elképzelést. Az 1190-es (S1) szint lefelé való áttörése szükséges ahhoz, hogy az irány csökkenőre váltson, és hosszabbításokat indíthat a következő támaszszinti akadály felé (1180 – S2). A napi grafikonon az ár továbbra is a január 22. és a március 17. közötti csökkenés 50%-os visszatérési szintje alatt van. Emiatt továbbra is úgy vélem, hogy a március 17. és április 6. közötti helyreállás csupán korrekciós mozgás volt. Mielőtt azonban ismét biztos lennék a csökkenést illetően, inkább várnék, amíg egyértelmű zárás nem történik az 1180-as (S2) szint alatt.

• Támaszszint: 1190 (S1), 1180 (S2), 1165 (S3).

• Ellenállásszint: 1210 (R1), 1220 (R2), 1235 (R3).

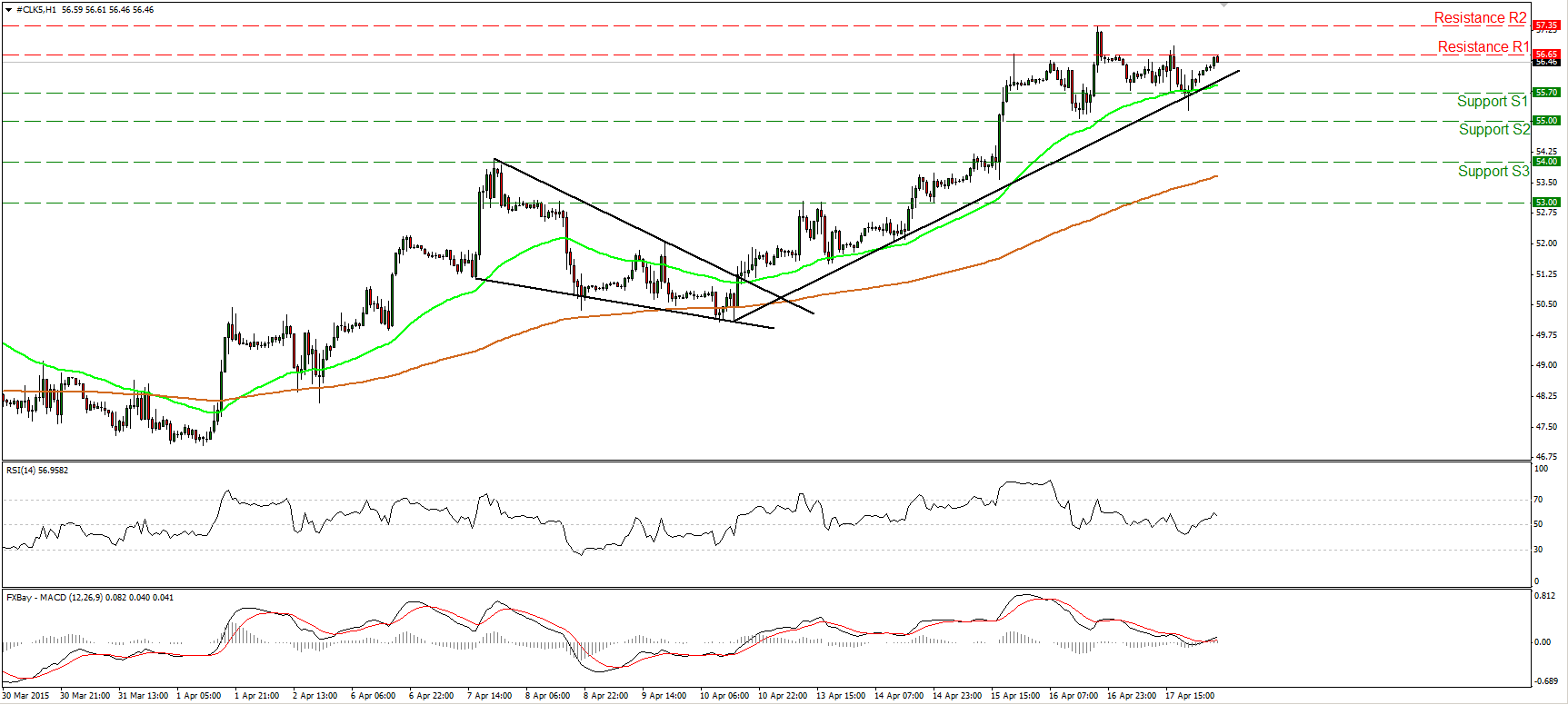

A WTI az 55,00-s szint felett maradt

A WTI pénteken oldalirányú mozgást folytatott, és a mai európai kora délelőtt során teszteli az 56,65-ös (R1) ellenállásszintet. Mivel az ár az április 10-ei minimum szinttől eredő rövid távú növekvő trendvonal felett van, szerintem a rövid távú kép pozitív marad. Az 56,65-ös (R1) szint felfelé való áttörése előkészítheti az utat a következő teszthez az 57,35-ös (R2) ellenállásszinten. A napi mutatószámok bika jellegű momentumot jeleznek és alátámasztják a rövid távú trendet. A 14 napos RSI továbbra is emelkedik és a 70-es szint felé közeledik, miközben a napi MACD indító és zérus vonala felett van és szintén felfelé mutat. Szerintem az 55,00-s (S2) szint felfelé való áttörése a kettős aljú alakzat befejeződését jelezte a napi grafikonon, és nagyobb bika jellegű következményekkel járhat.

• Támaszszint: 55,70 (S1), 55,00 (S2), 54,00 (S3).

• Ellenállásszint: 56,65 (R1), 57,35 (R2), 58,50 (R3).