Miért lenne katasztrófa, ha Görögország kilépne az euróövezetből (Grexit) Az eurózóna közös devizát használó országokból áll. Ha az országok azonban csak úgy kiléphetnek, akkor csupán rögzített árfolyam-megállapodásnak tekinthető, mint pl. amilyen korábban az EMU volt. Ebben az esetben, az elkerülhetetlen kérdés: „ki lesz a következő?”. Ha egyszer megtörténik, akkor visszakerülünk a devizákkal szembeni spekulatív támadások korába, és fennáll a kockázata annak, hogy a rendszer összeomlik.

- Görögország fél kompromisszumot ajánl A görög Kathimerini újság jelentése szerint Görögország kérelmezi a hitelezőkkel kötött hitel-megállapodás hat hónapos hosszabbítását. Ez a fele annak, amit az Eurogroup akart. Görögország azonban még mindig elutasítja a reformprogramot, amelyhez az Eurogroup ragaszkodik és a kölcsön alapvető előfeltétele. Ellenkezőleg: Tsziprasz miniszterelnök bejelentette, hogy kormánya megkezdi az olyan jogszabályok bevezetését, amely a program néhány részét megfordítja, pl. visszafordítja a bizonyos mértékű munkaerő-piaci deregulációt és a lakástulajdonosok árverezés elleni védelmét. Görögország javaslata hasonló ahhoz, amelyet hétfőn az EK gazdasági vezetője, Pierre Moscovici hangoztatott, de azt az Eurogroup, az eurózóna pénzügyminiszterei gyorsan elvetették, bár az új jogszabály Moscovici tervének is ellentmond.

- A tervet az Eurogroup vezetője, Jeroen Dijsselbloem számára fogják elküldeni ma délelőtt, és a holland pénzügyminiszter dönt annak érdeméről, és péntekre rendkívüli Eurogroup értekezletet hív össze. Eddig az Eurogroup hajthatatlan maradt abban, hogy Görögországnak folytatnia kell az előző kormány által elfogadott kölcsönfeltételekkel. Az új görög kormány viszont azzal érvel, hogy azon ígérettel lett megválasztva, hogy újratárgyalja annak feltételeit, ezért arra nem képes. A Görögország általi visszautasítás problémát okozhat abban, hogy néhány ország parlamentje elfogadja a hosszabbítást.

- Görögország intézkedését a piac valamelyest előrehaladásnak tekinti, és az euró ma reggel erősödött, miközben a biztonsági befektetési eszközként funkcionáló CHF és JPY voltak a leggyengébben teljesítő G10 devizák. Személy szerint nem látok itt kompromisszumot – az a tény, hogy Görögország olyan jogszabályokat vezet be, amelyek megfordítják a program feltételeit, számomra a kompromisszum súlyosbított visszautasításának tűnik, ami negatív az euróra nézve. Azonban Dijsselbleom válaszára várok. Lehetséges, hogy a kompromisszum mellett dönt ahelyett, hogy a helyzetet kiélezné.

- Miért lenne katasztrófa, ha Görögország kilépne az euróövezetből (Grexit) Az eurózóna közös devizát használó országokból áll. Ha az országok azonban csak úgy kiléphetnek, akkor csupán rögzített árfolyam-megállapodásnak tekinthető, mint pl. amilyen korábban az EMU volt. Ebben az esetben, az elkerülhetetlen kérdés: „ki lesz a következő?”. Ha egyszer megtörténik, akkor visszakerülünk a devizákkal szembeni spekulatív támadások korába, és fennáll a kockázata annak, hogy a rendszer összeomlik.

- Hogyan történhetett ez? Képzeljük el, hogy Spanyolországban élünk és a helyi bankban van a pénzünk. Aggódunk amiatt, hogy országunk lehet a következő, amelyik kilép az euróövezetből. (Ne feledjük, hogy az euróövezetből való kilépéskor visszaállítják a saját devizánkat, amelynek értéke akkor romlik az euróhoz képest, és az ország nemzetközi szinten versenyképesebb lesz.) Tehát érdemes a pénzt kivenni a helyi bankból és betenni azt egy német bankba. Ha az ország kilép az övezetből, akkor még mindig van eurónk, miközben a jelzálogkölcsönünket újrajegyzik az új, gyengülő devizában – nyertünk! Ha országunk nem lép ki… nem jártunk rosszabbul, mint egyébként jártunk volna. Ha fej, akkor nyertél, ha írás, akkor nem veszítesz. Költségmentes fedezés.

- Az országon kívüli spekulánsok megtehetik ugyanezt: olyan országban vesznek fel kölcsönt, amely szerintük esetleg kilép az övezetből, majd a pénzt Németországban helyezik el bankban. Ez akár önbeteljesítő prófécia is lehet, mivel emeli a kamatlábakat a bajba jutott országokban, és megnehezíti számukra, hogy az övezetben maradjanak.

- Ezen eszmefuttatás eredményeképpen, ha Görögország egyszer kilép, akkor valószínűleg minden idők legnagyobb banki „megrohamozását” tapasztalhatjuk meg. A Görögországgal és (Ciprussal) kapcsolatos tapasztalatok alapján a betétesek gyorsan fognak reagálni. Írország, Portugália és Spanyolország (és talán Olaszország) bankrendszere valószínűleg rövid távon összeomlik.

- Ezt csak kétféleképpen lehet elkerülni. Az első az lenne, hogy ha az EKB és más EU intézmények olyan ígéretet tennének, amely eléggé meggyőzi az embereket, hogy ne mozgassák pénzüket. Ez egész Európára kiterjedő bankbiztosítást és valószínűleg bizonyos mértékű fiskális transzfert vonna maga után – olyan módosításokat, amelyeket az övezet magját alkotó országok eddig erősen elleneztek. A másik út – amelyet néhány megfigyelő kezd Görögországnak javasolni – az lenne, hogy tőkekontrollt vezetnének be annak megelőzésére, hogy az emberek kivegyék betétjeiket. De ez esetben az euró tényleg nem létezik tovább – valójában lenne portugál euró, spanyol euró, ír euró stb., mivel a piacok felkerekednek, hogy a befektetők ellensúlyozhassanak vagy egy országot tetszés szerint veszélybe sodorjanak. Más szóval ez az euróövezet lényegi felbomlását eredményezné, akkor is, ha a neve megmarad.

- A BoJ nem változtatott, kissé pozitívabb volt A Japán Nemzeti Bank befejezte kétnapos értekezletét, és a várakozásoknak megfelelően nem módosított politikáján. A döntést kísérő kommentár az eddigieknél valamelyest pozitívabb volt, mivel eszerint az export és az ipari termelés „javul”. Érdekes, hogy szerintük „az inflációs várakozások általánosságban véve, valamelyest hosszabb távlatokban gondolkodva emelkedni látszanak”. Nem tudom, miről beszélnek, mivel mindkét küszöb (break-even) inflációs ráta és az 5 éves/5 éves inflációs swap is csökken. A Japán Nemzeti Bank a legutóbbi értekezletén csökkentette inflációs előrejelzését az áprilisban kezdődő következő pénzügyi évre vonatkozóan (kb. 2%-ról 1%-ra), és bevallották, hogy nem fogják elérni az akkorra elérni tervezett 2%-os célkitűzést. Ma pedig becslésük szerint az infláció valójában kb. 0,5% körül mozog. A kormányzó, Kuroda kevés új dolgot árult el a sajtókonferencia keretében. Nem tett olyan megjegyzést, amely a múlt heti hírt tisztázta volna, miszerint a Bank néhány politikai döntéshozója szerint az inflációt támogató további monetáris könnyítés egyelőre a termelékenység ellen hathat. Csak annyit említett, hogy a BoJ mennyiségi könnyítési politikája megfelelő hatású, és egyelőre nincs szükség további könnyítésre, de szükség esetén késedelem nélkül ismét intézkednek. Ez megerősíti azon nézetemet, hogy a jövőben további könnyítésekre kerülhet sor. Szerintem ez valószínű.

- Indonézia váratlanul csökkentette a kamatlábakat. Az utóbbi három évben erre nem került sor. Az indonéz központi bank 25 bázisponttal, 7,5%-ra csökkentette az alapkamatlábat, mivel a termelés és az import csökken. Az ország ezért beáll azok sorába, amelyek csökkentik a kamatlábakat.

- Mai mutatószámok: Az európai nap során az Egyesült Királyságban közzéteszik a decemberi munkanélküliségi rátát és a Bank of England februári értekezletének jegyzőkönyvét. A jegyzőkönyv valószínűleg hasonló kilátást nyújt a csütörtöki inflációs jelentéshez. Ezért a piac esetleg úgy dönthet, hogy figyelmen kívül hagyja a jegyzőkönyvet, és főleg a foglalkoztatási jelentésre összpontosít. A munkanélküliségi ráta csökkenése és a heti átlagkeresetek gyorsulása előrehozhatja az első kamatlábemelés időpontjával kapcsolatos becsléseket, és ezért erősítheti az angol fontot.

- Az EKB nem monetáris politikai értekezletet tart arról, hogy folytassa-e a görög bankoknak nyújtandó rendkívüli tőkejuttatást (ELA). Ha az EKB nem folytatja az ELA-t, a görög kormánynak esetleg tőkekontrollt kell bevezetnie a tömeges pénzkivétel és az ország pénzügyi rendszere összeomlásának megelőzésére.

- Az USA-ban a Fed közzéteszi január 27-én és 28-án tartott értekezletének jegyzőkönyvét. A nyilatkozat valamelyest biztosabb volt a gazdasági helyzetet illetően: a „foglalkoztatás kedvező növekedése” helyett „a foglalkoztatás erőteljes növekedése” kifejezést használták. Bármilyen hivatkozás arra, hogy mikor kezdhetik el a normalizálást, illetve amikor hagyják el a „türelmes” kifejezést, fellendítheti az amerikai dollárt. Az USA-beli új lakásépítések és építési engedélyek számát is közzéteszik januárra vonatkozóan. Mindkét adat várhatóan emelkedést mutat, fenntartva az általános trendet, amely konzisztens a javuló lakáspiaci helyzettel. A januári ipari termelés várhatóan emelkedést mutat, ami fordulatot jelent az előző hónaphoz képest.

- Kuroda kormányzó mellett a szerdai napirend szerint egy hivatalnok tart beszédet: a Riksbank helyettes kormányzója, Cecilia Skingsley.

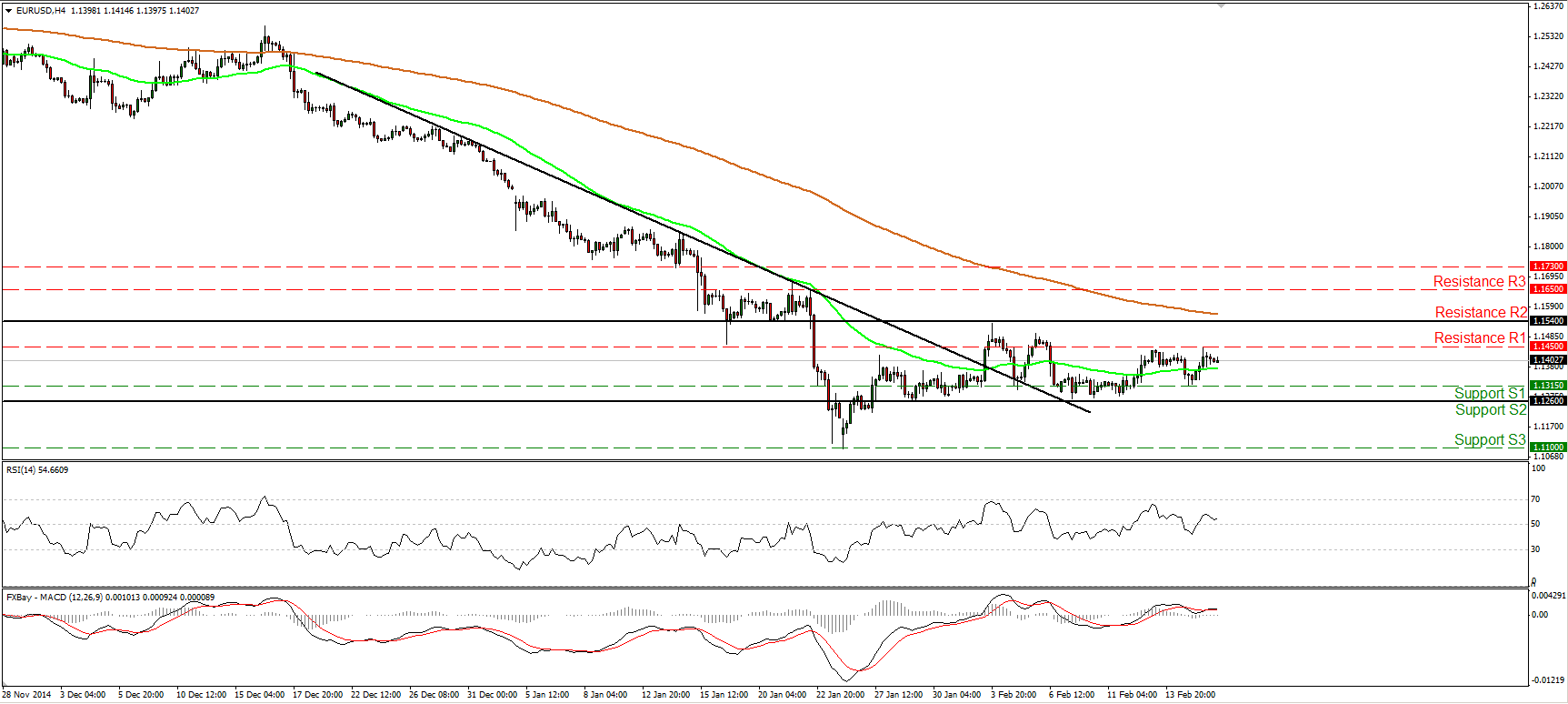

Az EUR/USD pár ellenállásszintre talált az 1,1450-es szinten

Az EUR/USD pár kedden visszapattant, elérte az 1,1450-es (R1) ellenállásszintet és valamelyest visszatért. Amíg a pár oldalirányú mozgást folytat a kulcsfontosságú 1,1260-as (S2) támaszszint és az 1,1540-es (R2) ellenállásszint között, a rövid távú irányt továbbra is semlegesnek tartanám. A hosszabb távú trendet tekintve szerintem a pár továbbra is csökkenő trendben van. Az EUR/USD pár alacsonyabb maximum szinteket és alacsonyabb minimum szinteket ér el az 50 és a 200 napos mozgóátlag alatt. Azonban az 1,1260-as (S2) szint egyértelmű, lefelé történő áttörése szerintem az a mozgás, amely az irányt ismét csökkenőre váltaná. Egy ilyen jellegű áttörés valószínűleg tesztelést vált ki az 1,1100-as (S3) támaszszinten, amelyet a január 26-i minimum szint határoz meg.

• Támaszszint: 1,1315 (S1), 1,1260 (S2), 1,1100 (S3).

• Ellenállásszint: 1,1450 (R1), 1,1540 (R2), 1,1650 (R3).

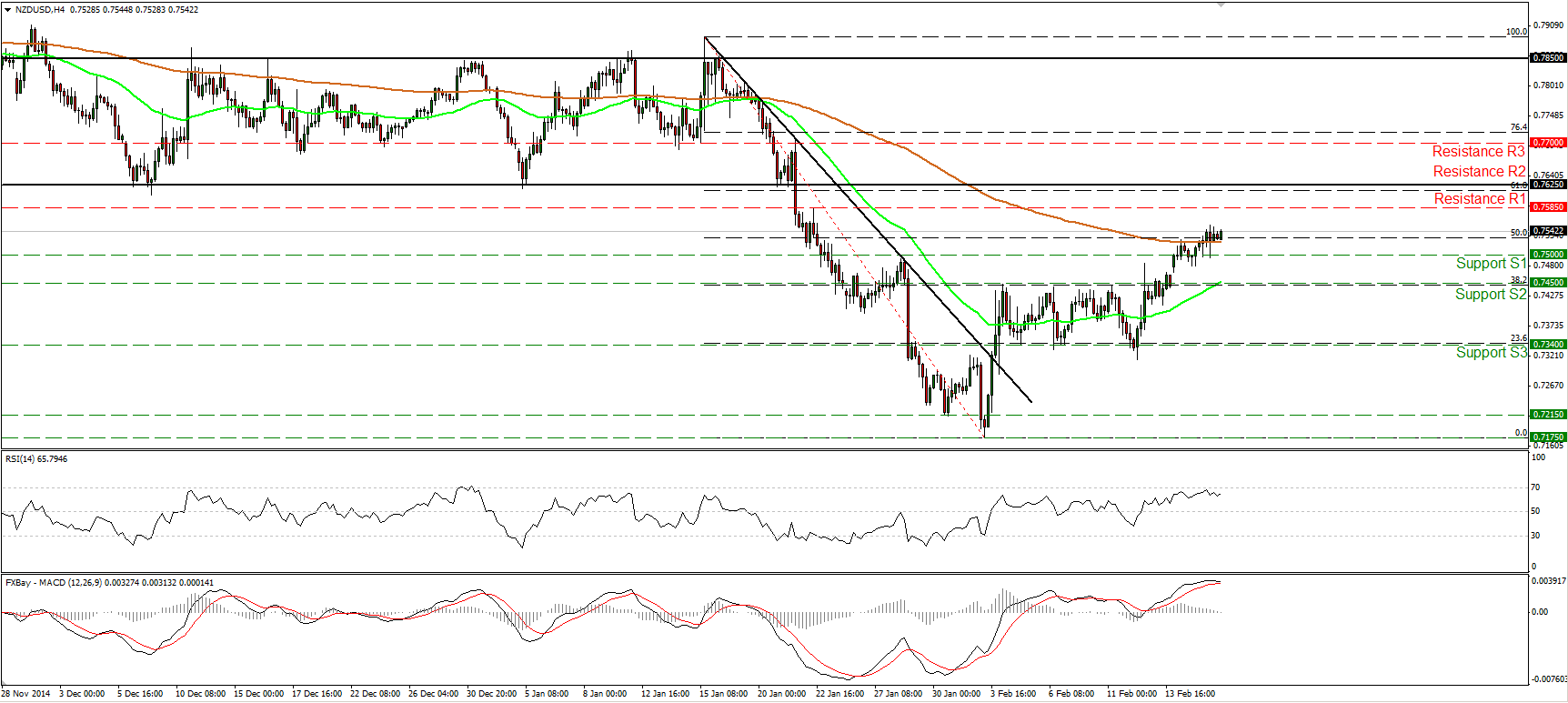

Az NZD/USD pár készen áll a 0,7585-ös korlát tesztelésére

Az NZD/USD pár emelkedése folytatódott; sikeresen felfelé áttörte a 200 periódusú mozgóátlagot és a január 15. és február 3. közötti csökkenés 50%-os visszatérési szintjét. A rövid távú irány növekvő, ezért az árfolyam várhatóan teszteli a 0,7585-ös (R1) ellenállásszintet a közeljövőben. Ezen szint felfelé való áttörése tesztelheti a 0,7625-ös (R2) kulcsfontosságú szintet, amely a korábban említett csökkenés 61,8%-os visszatérési szintje közelében van. A rövid távú mutatószámokra tekintve látható, hogy az RSI ellenállásszintre talált a 70-es szint közelében, majd valamelyest csökkent, miközben az MACD a csúcsra érés jeleit mutatja, és hamarosan indító vonala alá kerülhet. Hosszabb távon szerintem az általános trend továbbra is negatív. Ennek eredményeképpen (legalábbis egyelőre) korrekciós fázisnak tekintem a 0,7175-ös szintről való helyreállást.

• Támaszszint: 0,7500 (S1), 0,7450 (S2), 0,7340 (S3).

• Ellenállásszint: 0,7585 (R1), 0,7625 (R2), 0,7700 (R3).

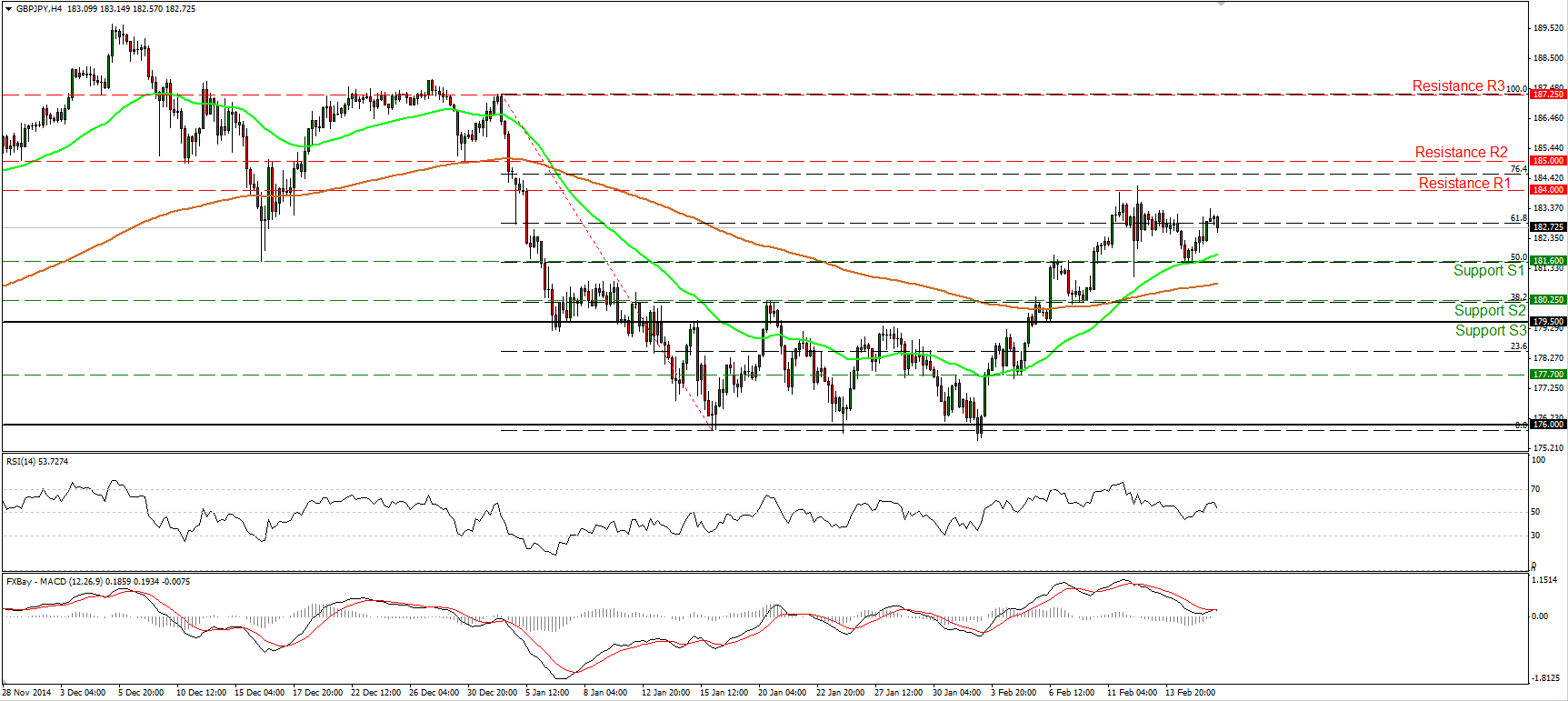

A GBP/JPY meghosszabbította a 181,60-as szintről való visszapattanást

A GBP/JPY pár kedden emelkedett, miután elérte a támaszszintet a 181,60-as (S1) korláton, az 50 periódusú mozgóátlag közelében. Az árfolyam struktúrája a 4 órás grafikonon továbbra is rövid távú növekvő trendre utal, és emiatt az árfolyam várhatóan tovább emelkedik, és talán ismét teszteli a 184,00-s (R1) ellenállásszintet. Ha a BoE értekezletéről készült jegyzőkönyv hangvétele a csütörtökön közzétett inflációs jelentésével azonos, akkor ez jó eséllyel bekövetkezhet. Az Egyesült Királyság munkanélküliségi rátájának csökkenése és a bérek növekedésében bekövetkező gyorsulás kedvezhet egy ilyen jellegű mozgásnak. A napi grafikonon a 14 napos RSI továbbra is emelkedő mozgást folytat, miközben az MACD zérus és jelző vonala felett van. Ezen momentum jelzések bika jellegű momentumról árulkodnak, és fokozzák annak valószínűségét, hogy a közeljövőben emelkedni fog az árfolyam.

• Támaszszint: 181,60 (S1), 180,25 (S2), 179,50 (S3).

• Ellenállásszint: 184,00 (R1), 184,50 (R2), 185,00 (R3).

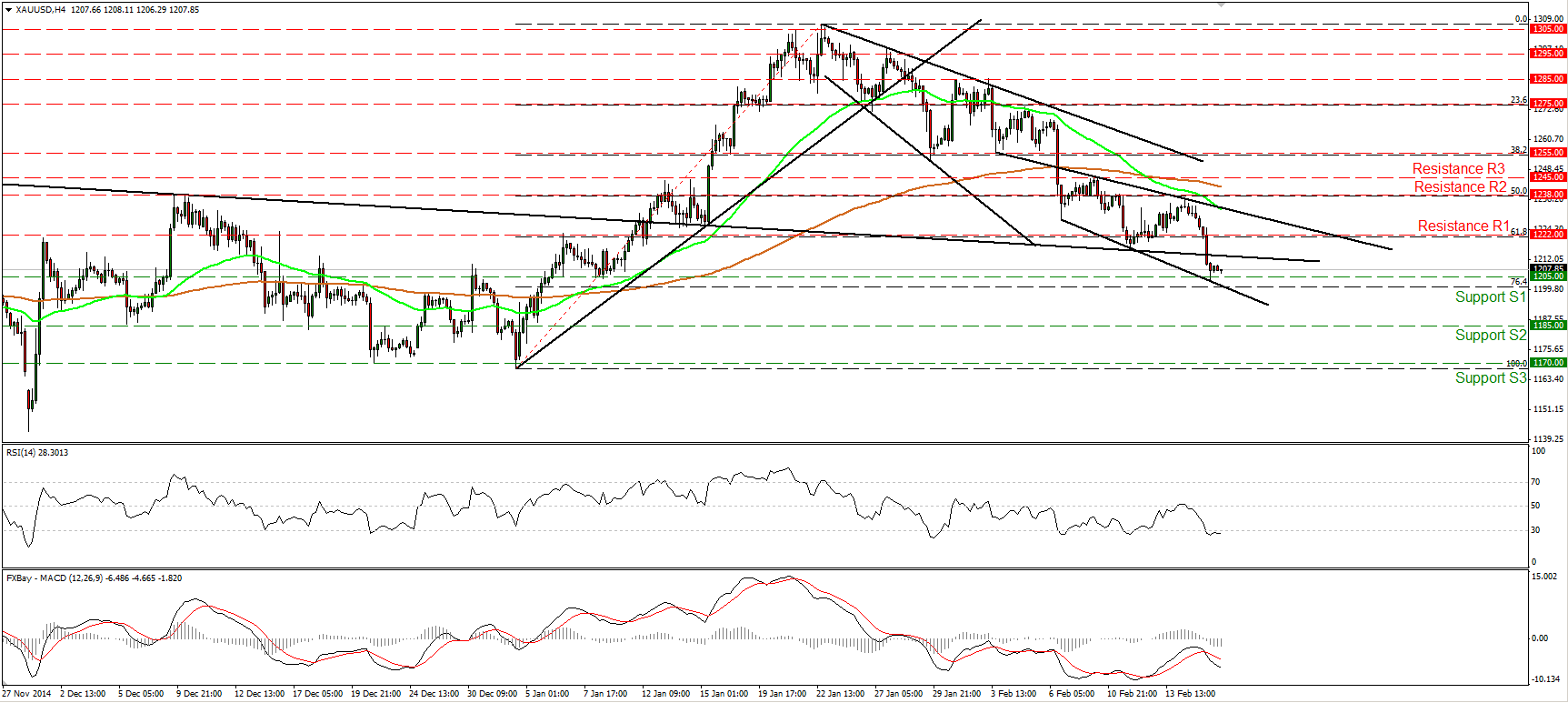

Az arany csökkent és elérte az 1205-ös támaszszintet

Az arany tegnap csökkent, miután lefelé áttörte az 1222-es (R1) ellenállásszintt vált támaszszintet, amely frakcionálisan a január 2. és 22. közötti emelkedés 61,8%-os visszatérési szintje közelében van, valamint lefelé áttörte a fordított fej-váll alakzat nyakvonalát, amely a napi grafikonon látható és január 12-én fejeződött be. Ez a mozgás reménytelenné tette, hogy a bikák visszapattanást idézzenek elő a nyakvonal közelében, és fokozta a további csökkenések valószínűségét. Az európai délelőtt során a nemesfém teszteli az 1205-ös (S1) támaszszinti akadályt, ahol az egyértelmű és határozott lefelé történő áttörés valószínűleg előkészíti a medve jellegű hosszabbításokat, és talán megcélozza a következő, 1185-ös (S2) támaszszintet.

• Támaszszint: 1205 (S1), 1185 (S2), 1170 (S3).

• Ellenállásszint: 1222 (R1), 1238 (R2), 1245 (R3).

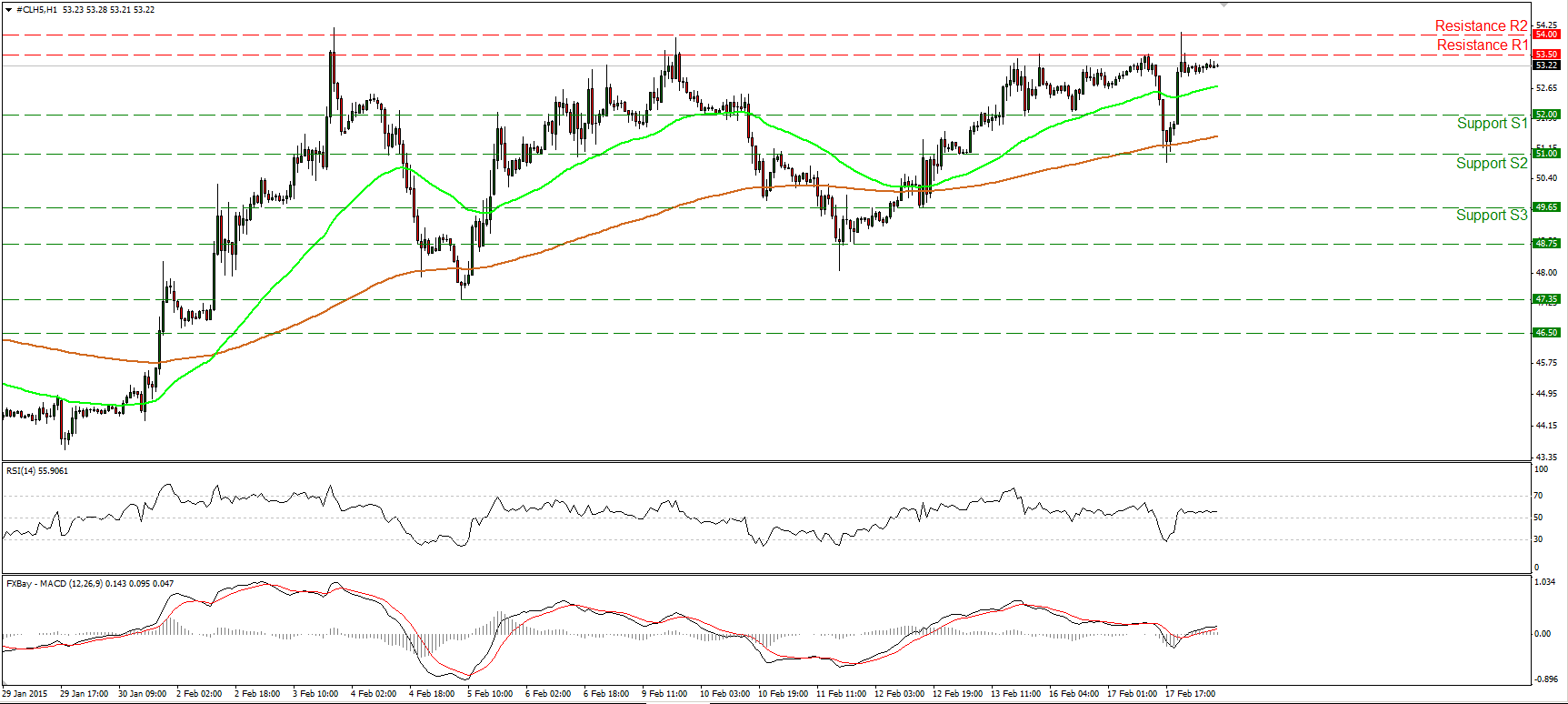

A WTI csökkent, de néhány órán belül helyreállt

A WTI tegnap jelentősen esett, és elérte a támaszszintet az 51,00-s (S2) akadály közelében, majd jelentősen visszapattant és elérte az 54,00-s (R2) ellenállásszintet. Az ár ezután visszatért, és a kereskedés csendesen, az 53,50-es (R1) szint alatt zajlott. Ezen volatilis mozgások ellenére az a tény, hogy a WTI többé-kevésbé változatlanul fejezte be a napot, szerintem semlegesen tartja a rövid távú irányt. A napi grafikonon a WTI továbbra is az 50 és a 200 napos mozgóátlag alatt van. Mindazonáltal – figyelembe véve, hogy a 14 napos RSI továbbra is emelkedett, miután visszapattant 50-es szintje közelében, miközben a napi MACD éppen csak a zérus és jelző vonal fölé került – inkább semleges állásponton maradok az általános képet illetően.

• Támaszszint: 52,00 (S1), 51,00 (S2), 49,65 (S3).

• Ellenállásszint: 53,50 (R1), 54,00 (R2), 55,00 (R3).