A görög választás – további gondolatok A vasárnapi görög választás olyan esemény, amely még több hónapon keresztül visszacseng majd az eurózóna területén. Miközben hatást gyakorolhat más országok választásaira, meghatározó esemény lehet Európa számára 2015-ben.

A görög választás – további gondolatok A vasárnapi görög választás olyan esemény, amely még több hónapon keresztül visszacseng majd az eurózóna területén. Miközben hatást gyakorolhat más országok választásaira, meghatározó esemény lehet Európa számára 2015-ben. Szoros összefüggés van a SYRIZA és a spanyol Podemos Párt között, amit a spanyol Podemos Párt vezetője, Pablo Iglesias és a SYRIZA elnöke, Alekszisz Tsziprasz tegnapi közös megjelenése jelez (lásd a fényképet). A SYRIZA győzelme fellendítheti a Podemos népszerűségét Spanyolországban, ami Görögországnál sokkal nagyobb dolog az eurózóna számára, mivel idén ősszel általános választásokat tartanak Spanyolországban.

Összeütközések jönnek Az EUR valamelyest helyreállt tegnap, valószínűleg az „add el a híresztelést, vedd meg a tényt” reakció hatására, mivel a SYRIZA győzelmére számítottak. Ezenkívül Tsziprasz következetesen haladt a középpont felé a választás közeledtével, és pártjának a viszonylag konzervatív Görög Függetlenek pártjával alkotott koalíciója további biztosítékot jelent a befektetők számára. Mindazonáltal szerintem a devizapiacon további „hatá-sokk” várhatóak a választást követően. A görög sajtó bejelentette, hogy az új kormány már elkészítette a parlamentnek küldendő szabályozást, megváltoztatva néhány, a Troika programban bevezetett strukturális reformot. Nem tudom, hogy ez Görögország hitelezőinek mennyire fog tetszeni. A szabályozás megakadályozhatja Görögország kilépését az ötéves segélyprogramból, amely február végén jár le, és az ország bankjait likviditás nélkül hagyhatja. A görög bankok a finanszírozás miatt függenek az EKB-tól, de az EKB figyelmeztette őket, hogy felhagy a finanszírozással, ha Görögország nem jut új megegyezésre hitelezőivel.

Az adósság elengedése dominált a hírekben, de valójában nem ez a fő gond. Amint arra a Financial Times is rámutatott tegnap, a lejáratok már így is eléggé hosszúak (átlagosan 16,5 év, amely kétszerese Olaszországénak vagy Németországénak), és Európa talán hajlandó lesz meghosszabbítani. Ehelyett a két fő pont a fiskális kilátás és a strukturális reformok. Az előző kiadás szerint a kormány feltételezhetően jelentős többlettel rendelkezik a kamatfizetés előtt, de az adóbeszedés jelentősen csökkent a választás előtt, és most ismét nagy deficit jellemző. Az első kérdés, hogy a kormány vajon hajlandó lesz-e az adókat eléggé megemelni ahhoz, hogy elérje a költségvetési célkitűzést, vagy Brüsszel hajlandó lesz-e a célkitűzés csökkentésére. A strukturális reform keretében sok múlik a bevezetett jogszabályokon és Brüsszel reakcióján. Eddig a jelek szerint a két oldal nagyon távol vagy egymástól.

Legjobb eset: Az EU csökkenti a célkitűzéseket és meghosszabbítja az adósság lejáratát Görögország esetében. Cserébe az új görög kormány további strukturális reformok mellett kötelezi el magát. Ez azonban nehezen egyeztethető össze a SYRIZA álláspontjával. Megtehetik, és ráfoghatják arra, hogy a Görög Függetlenek koalícióban tartásához szükséges. Az EUR valószínűleg ideiglenesen stabilizálódik, de a mennyiségi könnyítés miatt nyomás alatt marad.

Legrosszabb eset: Nem születik megegyezés. A különböző résztvevők júliusig/augusztusig érvelnek, amikor a 6,7 milliárd eurós kötvények lejárnak, és Görögország fizetésképtelen lesz. Görögország tőkekontrollt vezet be, vagy kilép az euróövezetből. Katasztrófa az EUR számára.

Közepes esetben: Nincs megállapodás, de valahogy elkerülik a fizetésképtelenséget. Emiatt esetleg új választást kell tartani, vagy a koalíció tagjainak kell cserélődniük. Még ez a forgatókönyv is jelentős kockázatot tartogat az EUR számára. Az EUR folytatta gyengülő trendjét, mivel fokozódott a feszültség, és a mennyiségi könnyítés is nyomást gyakorolt a devizára.

A CHF gyengült, miután a görög választás a várakozásoknak megfelelően vagy annál jobban sikerült, ami azt jelenti, hogy kevésbé volt szükség a biztonsági befektetési eszközökre. A következő hetekben azonban helyreállhat, ha a feszültség fokozódik.

A RUB összeomlott, miután a Standard & Poor’s a Moody’s és a Fitch leminősítette Oroszországot, amelyek már amúgy is a legalacsonyabb szintű befektetési fokozatba sorolták, és Oroszországgal szemben továbbra is negatív nézetet vallanak. Az ukrajnai fokozódó feszültség és a további szankciók sem segítettek.

Mai események: Az Egyesült Királyságban a 4. negyedéves GDP 1. becslése várhatóan gyorsulást jelez a növekedés ütemében a 3. negyedévhez képest. Az októberi és novemberi kedvezőtlen ipari termelés miatt nem lepődnénk meg a várakozásokon alulmaradó növekedési rátán. A csökkenő inflációs ráta miatt a csalódást keltő növekedési adat valószínűleg továbbra is meggyőzi a piacokat arról, hogy az első kamatlábemelésre nem kerül sor a májusi általános választások utánig. Emiatt a GBP/USD pár valószínűleg nyomás alatt marad.

Az USA-ban közzéteszik a decemberi tartós árucikkek rendelésállományát. Másrészt a teljes adatban és a szállítási járműveket kivéve számított tartós árucikkek rendelésállományában a becslés szerint fordulat állt be az előző hónaphoz képest. A novemberi S & P/Case-Shiller lakásárindex várhatóan lassulást mutat az októberihez képest. A richmond Fed gyártási index, a Konferenciatanács fogyasztói indexe és az előzetes Markit szolgáltatási szektorbeli PMI-index (mind január) is napvilágot lát. Emiatt az USD és a bizalom valószínűleg továbbra is támogatott.

Kedden nem tartanak beszédet.

Előretekintve a holnapi FOMC értekezletre: A Szövetségi Nyíltpiaci Bizottságnak (Federal Open Market Committee, azaz FOMC) két ellentétes trenddel kell foglalkoznia. Egyrészt a hazai tényezők a vártnál gyorsabban javulnak. Másrészt pedig a külföldi tényezők gyorsan haladnak az ellentétes irányba. Melyikre összpontosítsanak? Tapasztalataim szerint a Fed általánosságban a hazai gazdaságra fekteti a hangsúlyt, ezért várhatóan nem történik változás a hozzáállásban ebben a hónapban.

A hazai munkaerő-piac a vártnál gyorsabban javult. Az 5,6%-os munkanélküliségi ráta majdnem abban a tartományban van, amelyet a Fed „teljes foglalkoztatásnak” nevez (5,2%-5,5%). A fő dolog, ami meggátolja őket az azonnali kamatlábemelésben, az infláció. A bérek és az infláció is a célkitűzés alatt vannak, és különös, hogy alig került sor béremelésre annak ellenére, hogy jelentősen kisebb a pangás a munkaerő-piacon. Az alacsony infláció miatt a Fed „türelmes” marad annak ellenére, hogy a foglalkoztatás a célkitűzéshez közeledik. Egyes gazdasági szakemberek szerint azonban a béremelkedés csak a javulás korai stádiumában van, a munkaerő-piaci hiányra reagálva. Ha a Bizottság egyetért ezzel, akkor az nem lesz akadálya az év közepén való megszorításnak.

Az USA területén kívül azonban a politikai trend egyértelműen a másik irányba tart. Kanada, Dánia és az eurózóna lazítottak politikájukon az elmúlt hetekben, reagálva a defláció fokozódó veszélyére. Mindazonáltal szerintem a Fed reakciója valószínűleg eltérő lesz. Miközben egyes államok valószínűleg súlyosan érintettek a csökkenő olajárak miatt (ahogyan egyes bankok is), az alacsonyabb olajárak általánosan kedvezőek az USA gazdasága számára, ezért fellendülés, akár inflációs fellendülés lehetséges (miközben az energiaárak csökkennek, más árucikkek árai emelkedhetnek, mivel a kereslet nő). „Bár a dollár előre jelzett útvonalát felfelé korrigálták, a hivatalnokok lefelé korrigálták annak becslését, hogy a dollár tavaly nyár óta bekövetkezett felértékelődése milyen mértékben hátráltatja a reál GDP előre jelzett növekedését” – állt a legutóbbi FOMC értekezlet jegyzőkönyvében. Ezért a Bizottság már megtárgyalta, hogy az erősebb dollár a monetáris politikák eltéréséből ered, és leszögezte, hogy nem jelent nagy veszélyt az USA gazdaságára nézve.

Ennek eredményeképpen továbbra is úgy vélem, hogy az FOMC az év közepi kamatlábemelést célozza. A Bizottság valószínűleg figyelmen kívül hagyja a bérek lassú emelkedését, amíg a bérekkel kapcsolatos célokat mérő felmérés – mint pl. a National Federation of Independent Businesses – továbbra is emelkedő trendet jelez, és az foglalkoztatás havonta 200 ezerrel emelkedik. Ezért nem várható jelentős változás az FOMC nézetében ezen a héten.

A Piac

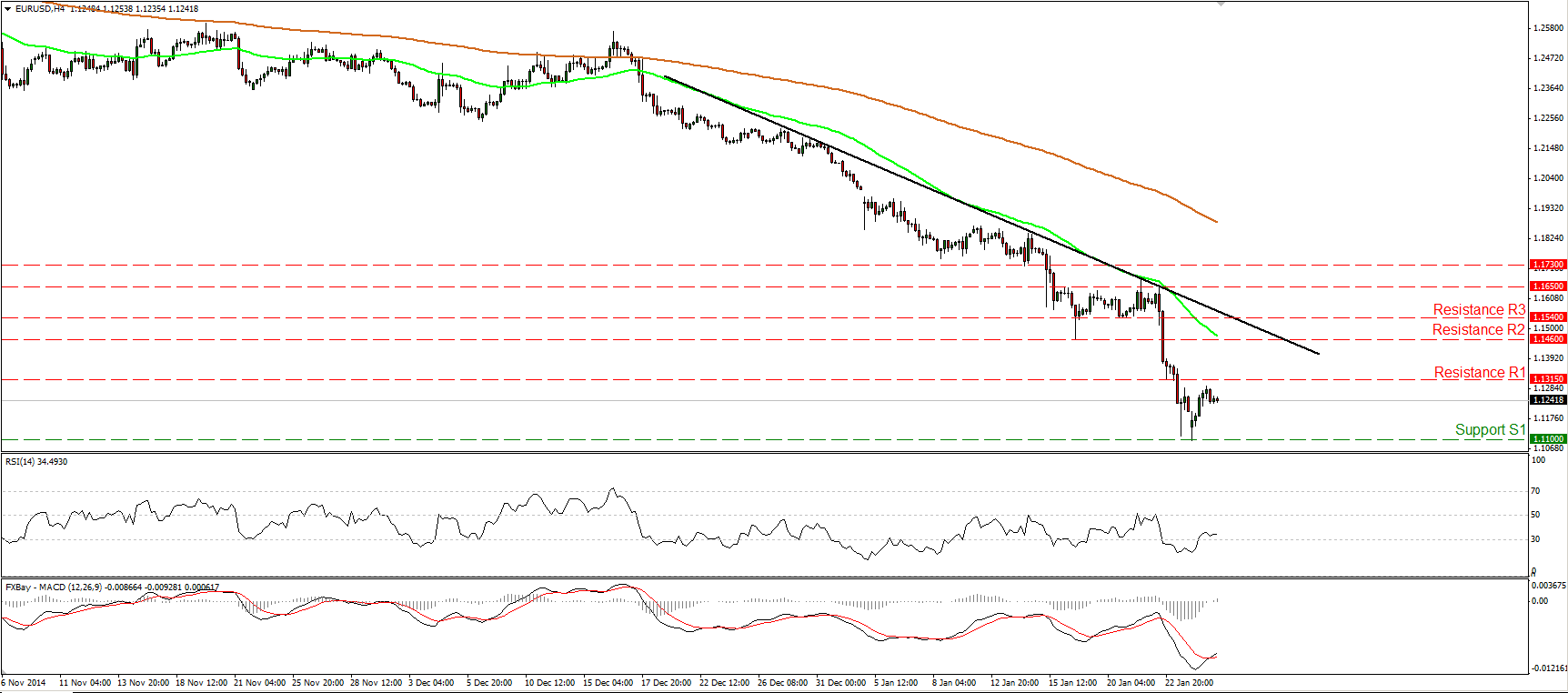

Az EUR/USD pár valamelyest az 1,1315-ös ellenállásszint alatt van

Az EUR/USD pár emelkedett tegnap, és jelenleg valamelyest az 1,1315-ös (R1) ellenállásszint alatt van. A rövid távú momentum mutatószámaink arra utalnak, hogy a visszapattanás esetleg még folytatódik. Az 1,1315-ös (R1) ellenállás felfelé való áttörése valószínűleg vételeket vált ki az 1,1460-as szint felé, amelyet a január 16-ai minimum szint határoz meg. Mindazonáltal, mivel az árfolyam a fekete csökkenő trendvonal alatt van, a rövid távú útvonal szerintem negatív marad, és a tegnapi visszapattanást vagy annak hosszabbítását korrekciós mozgásnak tartanám a következő csökkenés előtt. A hosszabb távú trend is csökkenő. A pár magasabb maximum szinteket és magasabb minimum szinteket ér el az 50 és a 200 napos mozgóátlag alatt. Ezért az eladók várhatóan végül átveszik az irányítást a közeljövőben, és a csatát az 1,1100-as (S1) szint alá irányítják. Egy ilyen mozgás a következő, 1,1025-ös (S2) támaszszint felé is küldheti a devizapárt, amit a 2003. szeptember 1-ei maximum szint határoz meg.

• Támaszszint: 1,1100 (S1), 1,1025 (S2), 1,1000 (S3)

• Ellenállásszint: 1,1315 (R1), 1,1460 (R2), 1,1540 (R3)

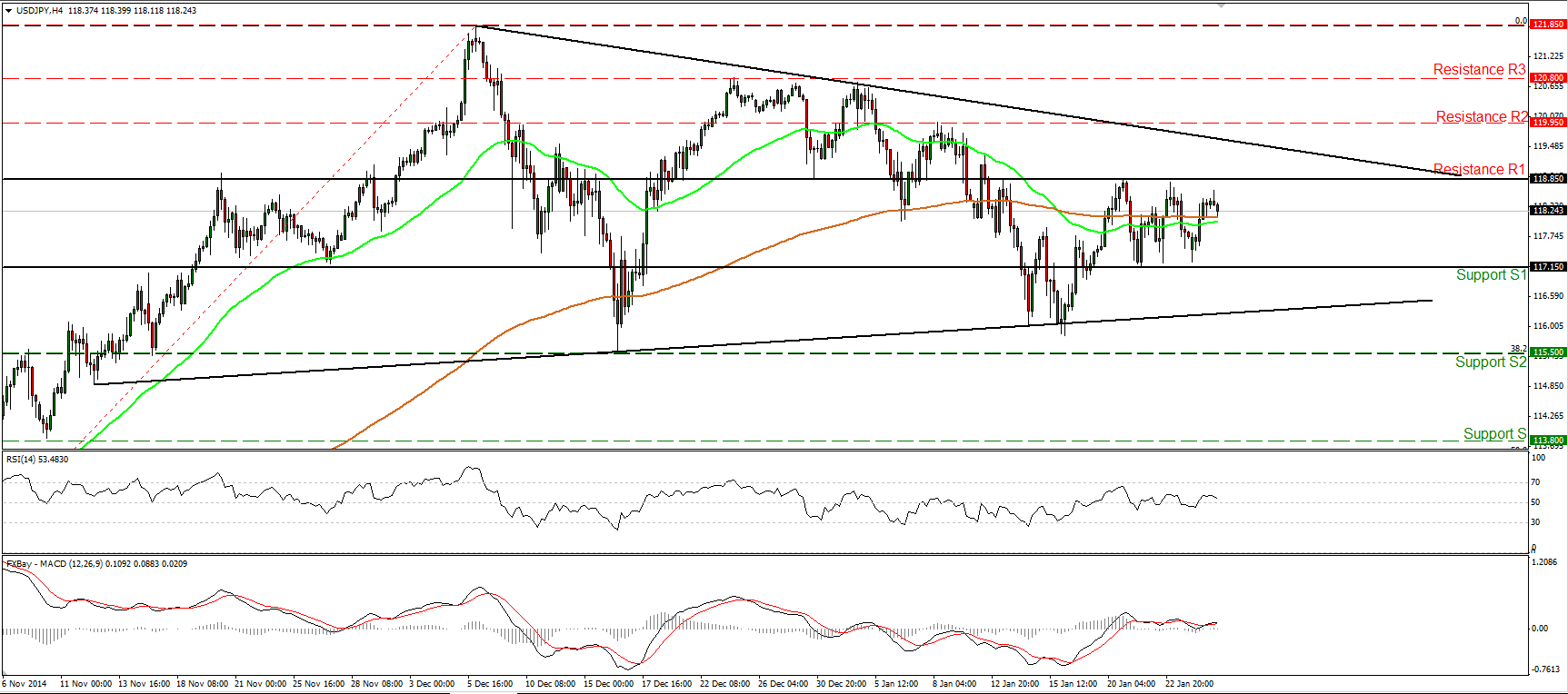

Az USD/JPY pár rövid távú oldalirányú mozgásban van

Az USD/JPY pár visszapattant, miután támaszszintre talált a 117,15-ös (S1) szint felett, de az emelkedés megállt valamelyest a 118,85-ös (R1) ellenállásszint alatt. Az árfolyam ezen két korlát között ingadozik a hónap 19. napja óta, ezért a következő hullám várhatóan csökkenő lesz, és talán ismét teszteli a 117,15-ös támaszszinti tartományt. A napi grafikonra tekintve az árfolyam továbbra is az 50 és a 200 napos mozgóátlag felett van, de egyúttal lehetséges háromszög alakzatban zajlik a kereskedés. Ennek eredményeképpen várnék az alakzatból való kitörésre, mielőtt feltételezéseket tennék a hosszabb távú növekvő trend folytatódását vagy befejeződését illetően.

• Támaszszint: 117,15 (S1), 115,50 (S2), 113,80 (S3)

• Ellenállásszint: 118,85 (R1), 119,95 (R2), 120,80 (R3)

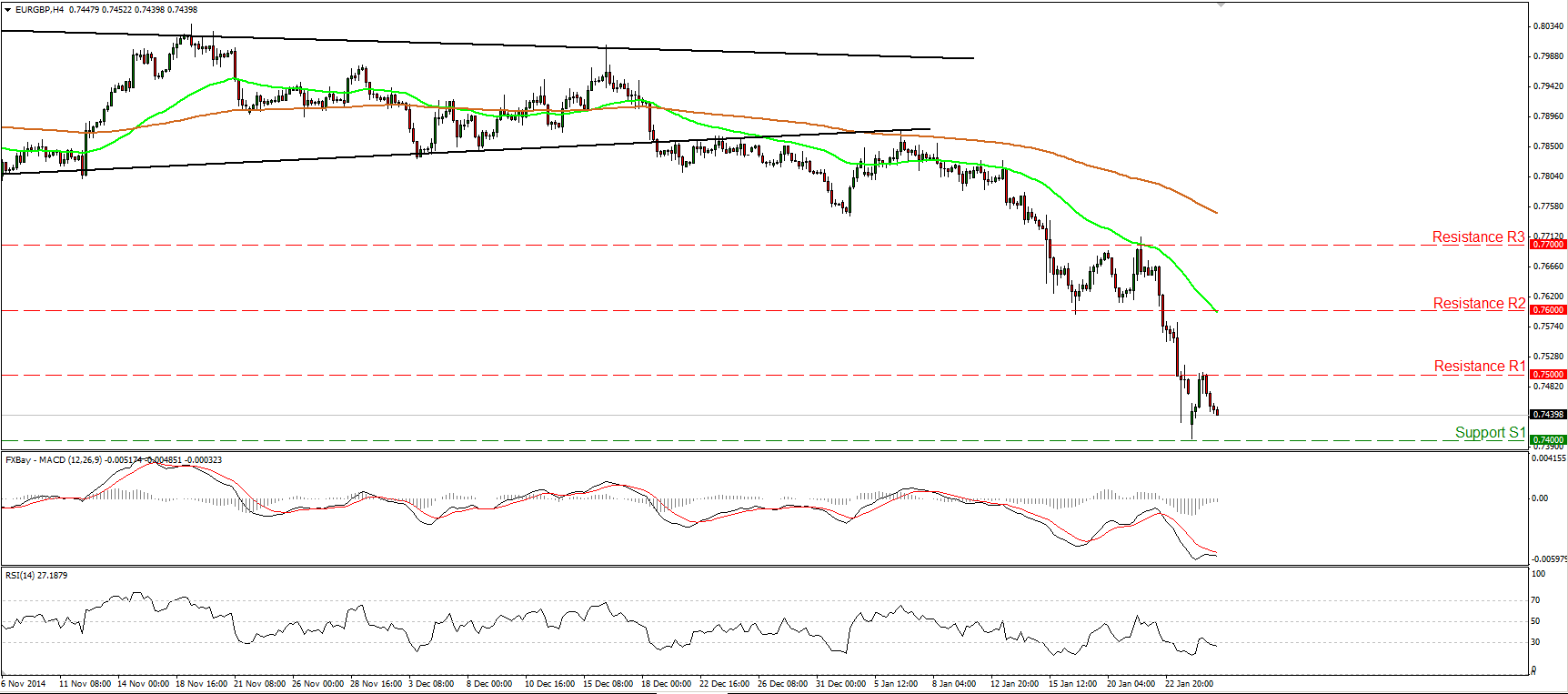

Az EUR/GBP pár ellenállásszintre talált a 0,7500-as szinten

Az EUR/GBP pár ellenállásszintre talált a 0,7500-as (R1) pszichológiai szint közelében, majd visszatért. Várhatóan ismét tesztelésre kerül sor a 0,7400-as (S1) tartomány közelében. Ha az eladók elég erősek ahhoz, hogy áttörjék ezt a támaszszinti tartományt, akkor hosszabbításokra kerülhet sor a 0,7320-as (S2) korlát felé, amelyet a 2007. december 31-i minimum szint határoz meg. A gyorsuló csökkenő momentum a napi mutatószámokon is látható. A 14 napos RSI visszatért túladott tartományába és lefelé mutat, miközben a napi MACD mélyebbre került a negatív tartományban. Hosszabb távon a december 18-ai háromszög alakzatból való csökkenő kilépés szerintem a hosszabb távú csökkenő trend folytatódását jelezte, ezért véleményem szerint az általános kilátás negatív marad.

• Támaszszint: 0,7400 (S1), 0,7320 (S2), 0,7230 (S3)

• Ellenállásszint: 0,7500 (R1), 0,7600 (R2), 0,7700 (R3)

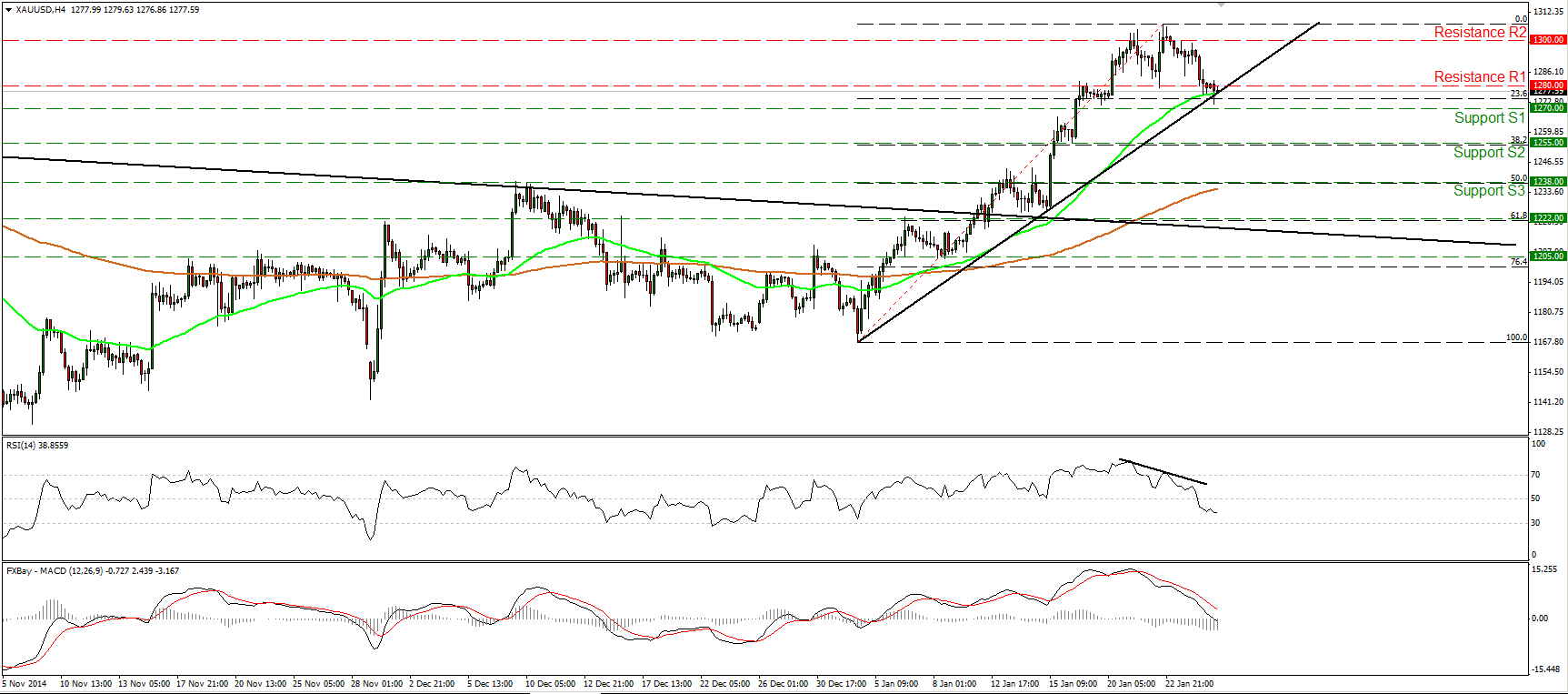

Az arany lefelé korrigált

Az arany hétfőn továbbra is csökkent, és az 1280-as (R1) szint alá került, majd a fekete növekvő trendvonal közelében zajlott a kereskedés, amely trendvonal a január 2-i minimum szinttől ered. A momentum jelzések alapján a korrekciós fázis várhatóan folytatódik, talán az 1270-es (S1) szint alá kerül. Az RSI az 50-es szint alá csökkent és most lefelé mutat, miközben az MACD – amely már jelző vonala alatt van – épp most került zérus vonala alá. Az 1270-es (S1) szint lefelé való áttörése tesztelheti az 1255-ös (S2) szintet, amely frakcionálisan a január 2. és 22. közötti emelkedés 38,2%-os visszatérési szintjéhez közel van. A napi momentum mutatószámaink is alátámasztják a nézetemet. A 14 napos RSI kilépett túlvett tartományából és a napi MACD a csúcsra érés jeleit mutatja. A napi grafikonon, mivel nem látok főbb medve jellegű trend visszafordulási jelzéseket, továbbra is fennáll a következő magasabb minimum szint valószínűsége, ezért mérsékelten pozitív középtávú kép tárul elém, és bármilyen jövőbeli csökkenést egyelőre korrekciós fázisnak tartanék.

• Támaszszint: 1270 (S1), 1255 (S2), 1238 (S3)

• Ellenállásszint: 1280 (R1), 1300 (R2), 1320 (R3)

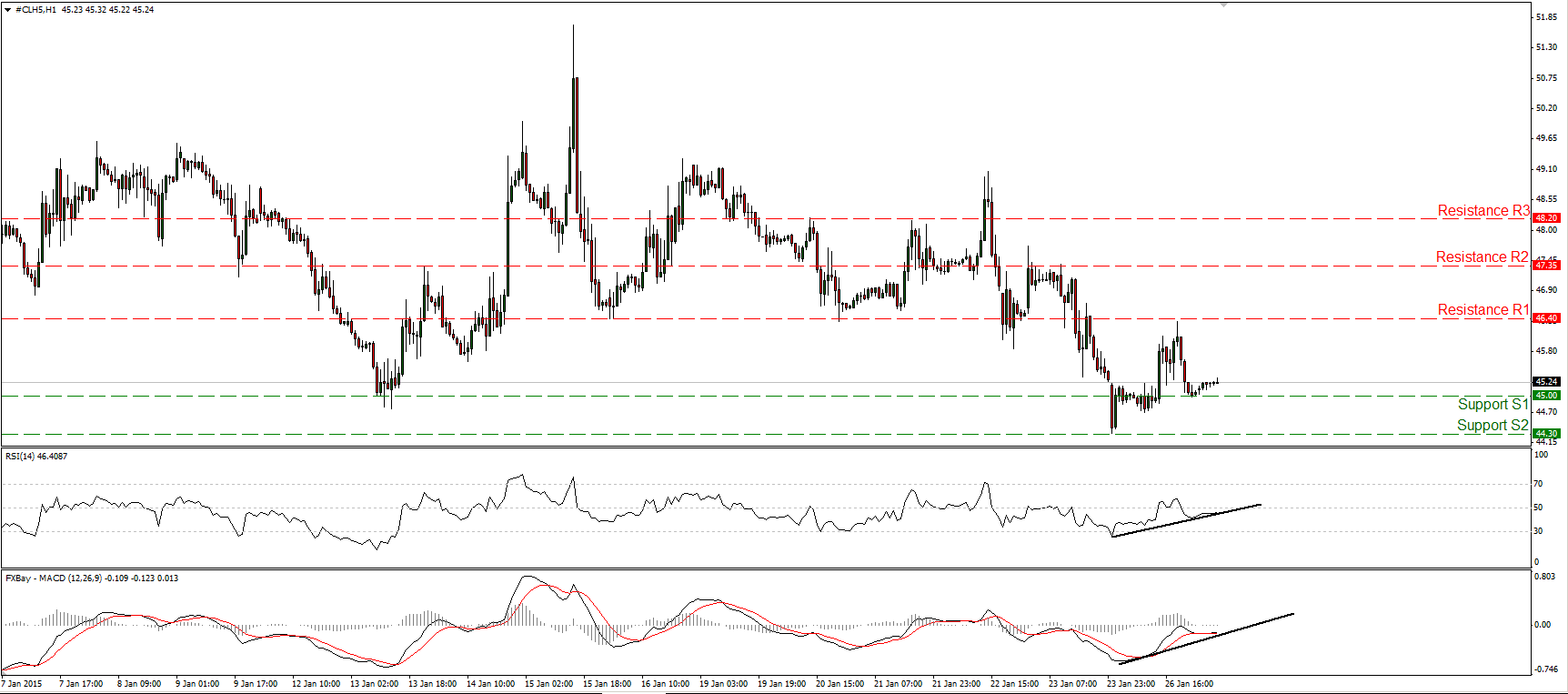

A WTI elérte az 45,00-s támaszszintet

A WTI hétfőn jelentősen visszapattant, és elérte a 46,40-es (R1) ellenállásszintet, majd csökkent, és támaszszintre talált a 45,00-s (S1) szint közelében. A momentum mutatószámok továbbra is emelkednek, ezért lehetséges az emelkedés és a teszt a 46,40-es (R1) szint közelében. A napi grafikonon a WTI továbbra is alacsonyabb maximum szinteket és alacsonyabb minimum szinteket ér el az 50 és a 200 napos mozgóátlag alatt, és ezáltal az általános csökkenő trend érvényben marad. Mivel azonban továbbra is pozitív divergencia van a napi mutatószámok és az ár mozgása között, inkább várnék arra, hogy a momentum mutatószámok megerősítsék az ár mozgását, mielőtt ismét biztos lennék az általános csökkenő útvonalat illetően.

• Támaszszint: 45,00 (S1), 44,30 (S2), 42,50 (S3)

• Ellenállásszint: 46,40 (R1), 47,35 (R2), 48,20 (R3)