A nem mezőgazdasági munkaerő-állomány fellendítette az amerikai dollárt A nem mezőgazdasági munkaerő-állomány pénteken közzétett, vártnál kedvezőbb adata jelentősen fellendítette az amerikai dollárt. Az előző havi adatok felfelé történő korrigálása és az átlagos órabérek emelkedése megerősíti, hogy a munkaerő-piaci helyzet javul.

- A nem mezőgazdasági munkaerő-állomány fellendítette az amerikai dollárt A nem mezőgazdasági munkaerő-állomány pénteken közzétett, vártnál kedvezőbb adata jelentősen fellendítette az amerikai dollárt. Az előző havi adatok felfelé történő korrigálása és az átlagos órabérek emelkedése megerősíti, hogy a munkaerő-piaci helyzet javul. A hosszabb lejáratú Fed Alapok futures származtatott kamatlába 20 bázisponttal emelkedett, mivel a befektetők most már szilárdan meg vannak győződve arról, hogy a Fed idén megkezdi a kamatlábak normalizálását. A monetáris politikák eltérése szerintem valószínűleg továbbra is erősíti a dollárt.

- A hét a közvetett devizaháborúk csatatere A devizapiacok témája manapság a közvetett devizaháborúk. A múlt héten a Kínai Nemzeti Bank (PBOC) volt soron, amely csökkentette a banki tartalékok rátáját. Az Ausztrál Nemzeti Bank (RBA) szintén 25 bázisponttal csökkentette a kamatlábakat az alacsony infláció és a túlértékelt árfolyam miatt. Ezek a „devizaháború” leginkább egyértelmű példái voltak.

- A hét fő pontja a Riksbank monetáris politikai értekezlete és a Bank of England negyedéves inflációs jelentése lesz csütörtökön. Svédországé lesz a következő központi bank, amely könnyít monetáris politikáján? Ellenkezőleg: az ország közelmúltbeli pozitív adatai szerintünk a gazdaság javulását jelezték a tavalyi év vége felé. A javuló fundamentális tényezők várhatóan leveszik a Riksbankra a további intézkedések bevezetése miatt háruló nyomást (legalábbis egyelőre). Már a változatlan politika is pozitívan hathat a svéd koronára a mai devizaháborúk során. A Bank of England esetében az a két politikai döntéshozó, akik múlt hónapban a kamatlábemelésre szavaztak, csatlakoztak a többi, kamatlábakat stabilan hagyni kívánó taghoz, mivel fokozottan fennáll a hosszan tartó alacsony infláció kockázata. A novemberi inflációs jelentésben figyelmeztettek arra, hogy az infláció várhatóan 1% alá kerül. Ezúttal esetleg elhangzik, hogy az infláció akár negatívvá is válhat a következő hónapok során. Ez a kamatlábbal kapcsolatos várakozásokat ismét kitolhatja, az angol font pedig gyengülhet.

- Az olaj helyreállása folytatódik Az olajárak pénteken továbbra is emelkedtek, és ma reggel a pénteki nyitó szintek fölé kerültek. A trend egyik jelzése, hogy az olaj ára úgy tűnik, hogy elvált a dollártól – a dollár jelentősen rallyzott a pénteki foglalkoztatási adatok után, de a nyersolaj ára mindazonáltal továbbra is emelkedett. Ez jelzi, hogy a spekulánsok és a fedezeti alapok lezárják eladási pozícióikat. Úgy tűnik, hogy az eladók – akik az árat 60 USD/hordóról 40 USD/hordóra csökkentették – nem olajkereskedők, hanem inkább spekulánsok voltak. Amint lezárják a pozíciókat, az ár visszatér. A helyreállás folytatódhat, ha folytatódik eladási pozíciók lezárása.

- Kína kereskedelmimérleg-többlete rekordnagyságú szintet ért el januárban, de ez kedvezőtlen hír volt az árudevizákra nézve, mivel az emelkedés mögötti hajtóerő az import csökkenése volt (éves szinten -20%), nem pedig az export emelkedése (az export éves szinten 3,2%-kal csökkent). Az árucikkek csökkenő árai, a kedvezőtlen hazai kereslet és a csökkenő export mind hozzájárult az import csökkenéséhez. A kombináció dilemmát idéz elő a hatóságoknál az árfolyam megcélzását illetően, mivel a rekordnagyságú többlet rendszerint felfelé ható nyomást gyakorol a CNY-ra, és a csökkenő export ennek ellenkezője mellett érvel. A valószínű válasz több gazdasági ösztönző intézkedés lesz, mint pl. A kamatlábak vagy a tartalékráta csökkentése.

- Japán folyó fizetési mérlegének decemberi többlete felülmúlta a várakozásokat, mivel a kereskedelmimérleg-deficit a vártnál kisebb volt. Az export éves szinten 19%-kal emelkedett, az import pedig csupán 6,7%-kal nőtt, mivel a nyersolaj-import értéke éves szinten 22%-kal csökkent. Ezenkívül a befektetésből származó jövedelem továbbra is emelkedést mutat, mivel a gyengébb jen javítja a külföldi deviza-beáramlás jenben jegyzett értékét. A folyó fizetési mérleg tavaly április óta többletet mutat (szezonálisan korrigált alapon). Ez bizonyos stabilitást jelent a jen számára egyelőre, kivéve és amíg a Japán Nemzeti Bank nem vezet be további könnyítési intézkedéseket.

- Mai események: Az európai nap során Németország decemberi kereskedelmi mérlege napvilágot át.

- A Svájci Nemzeti Bank közzéteszi a látra szóló betétek heti adatát, amely fényt deríthet arra, hogy a Bank beavatkozott-e a devizapiac történéseibe a február 6-án véget ért héten. A látra szóló betétek állománya az előző hét során emelkedett, ami hozzájárult azon jelzésekhez, hogy a központi bank beavatkozott a CHF gyengítésére, amióta törölte az euróval szembeni alsó küszöböt. A további beavatkozásra utaló jelek valamelyest gyengíthetik a svájci frankot.

- Kanada publikálja a januári új lakásépítések adatát.

- Az USA-ban közzéteszik a januári munkaerő-piaci feltételek indexét. Ez olyan havi index, amely több adatra alapozva jobb képet alkot az általános foglalkoztatási feltételekről. Célja, hogy egyetlen mutatószámmal mérje, hogy a munkaerő-piac egészében véve javul-e. Decemberben az index 6,1 lett, tehát az ezt felülmúló érték a pénteken közzétett foglalkoztatási jelentés kedvező adatát követően javuló munkaerő-piacot jelez, és a dollár valószínűleg emelkedni fog.

- A hét hátralévő részében: Kedd: Kína közzéteszi a januári termelői árindexet és fogyasztói árindexet. Az előrejelzés szerint a fogyasztói árindex és a termelői árindex kissé csökkent, ami arra utal, hogy talán új kamatlábcsökkentésre lesz szükség a minimum tartalékráta szerdai csökkentésén felül. Az Egyesült Királyság decemberi ipari termelése napvilágot át. Az USA-ban a JOLTS felmérés (Job Opening and Labor Turnover Survey, azaz új munkahelyekkel és a munkaerő forgásával kapcsolatos felmérés) további betekintést nyújt USA munkaerő-piaci helyzetébe.

- Szerda: Norvégia negyedéves GDP rátája várhatóan változatlan lesz a 3. negyedévhez képest. Mivel az előző negyedévekhez képest jelenleg alacsonyabbak az olajárak, megfigyeljük, hogy az olajárak csökkenése befolyásolta-e az ország növekedési rátáját.

- A csütörtök a központi bankok napja, lásd fent. Ezenkívül közzéteszik az USA januári viszonteladói értékesítését. A csökkenő üzemanyagárak talán csökkenést okozhatnak a teljes adatban, de az autók és az üzemanyagárakat leszámítva az értékesítés várhatóan emelkedést jelez, aminek értelmében a negyedév kedvezően indult.

- Péntek: Végezetül pedig a 4. negyedéves előzetes GDP adatokat teszik közzé Franciaországban, Németországban és az eurózóna egészére vonatkozóan. Az eurózóna előzetes 4. negyedéves GDP rátája várhatóan változatlan maradt a 3. negyedéves adathoz képest, miközben Németország – Európa legerősebb gazdasága – által közzétett adatok valószínűleg jelzik, hogy a gazdaság mérsékelten javult a 3. negyedéves helyzethez képest.

Az EUR/USD pár csökkent a kedvező USA-beli foglalkoztatási adatok hatására

Az EUR/USD pár pénteken csökkent, miután közzétették a vártnál kedvezőbb USA-beli foglalkoztatási adatokat. A pár csökkent, miután ellenállásszintre talált valamelyest az 1,1540-es (R1) korlát alatt, és szünetet tartott valamelyest az 1,1260-as (S1) támaszszint felett. Az árfolyam ezen két akadály között van január 27. óta, ezért az EUR/USD pár rövid távú útvonalát semlegesnek tartanám. A hosszabb távú trendet tekintve az árfolyam struktúrája továbbra is hosszabb távú csökkenő trendet jelez. Az EUR/USD pár alacsonyabb maximum szinteket és alacsonyabb minimum szinteket ér el az 50 és a 200 napos mozgóátlag alatt. Az 1,1100-as (S2) szintről való helyreállást továbbra is korrekciós fázisnak tartom. A medvék várhatóan végezetül ismét átveszik az irányítást.

• Támaszszint: 1,1260 (S1), 1,1100 (S2), 1,1020 (S3).

• Ellenállásszint: 1,1540 (R1), 1,1650 (R2), 1,1730 (R3).

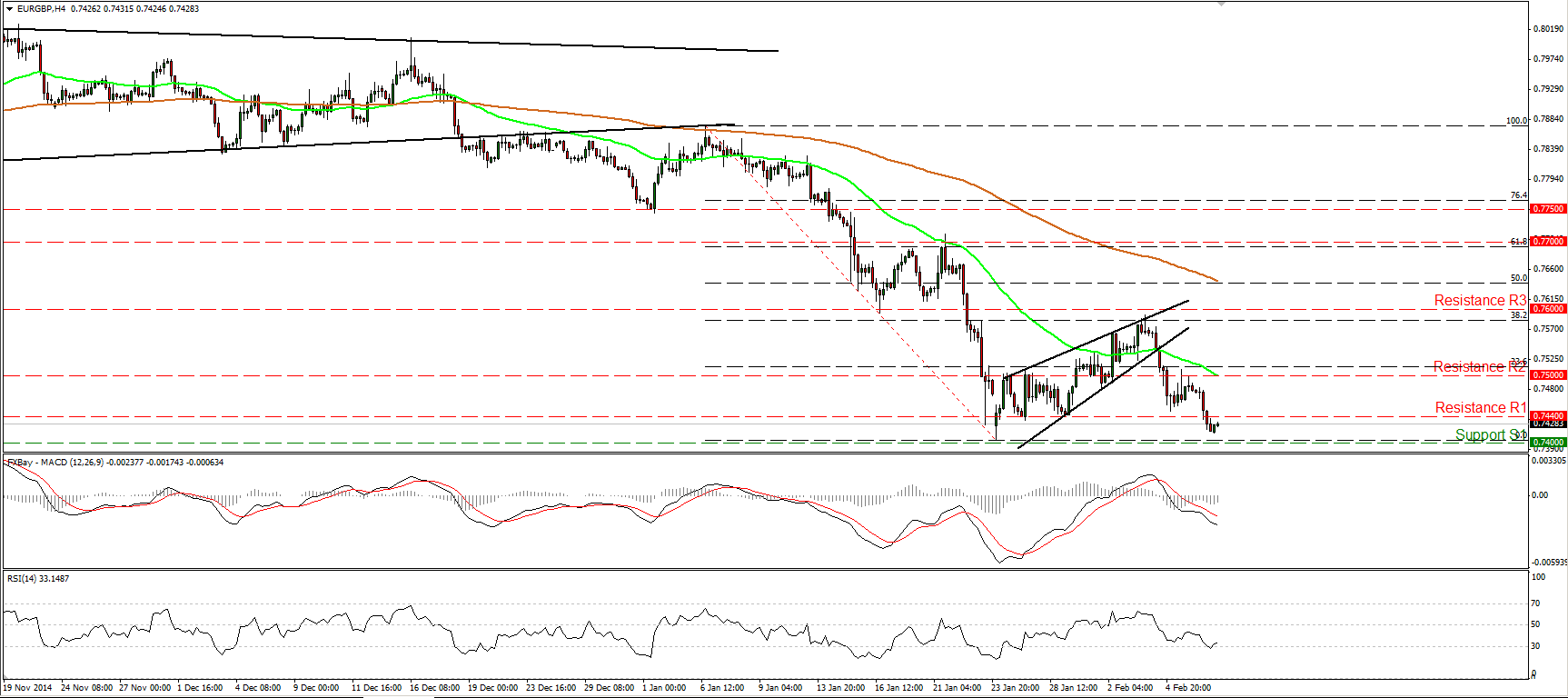

Az EUR/GBP pár marginálisan a 0,7400-as szint felett van

Az EUR/GBP pár csökkent, és lefelé áttörte a 0,7440-es (R1) ellenállásszintté vált támaszszintet. Az árfolyam most ezen szint és az 0,7400-as (S1) támaszszint között van. A 0,7400-as (S1) szint egyértelmű és határozott, lefelé történő áttörése valószínűleg hosszabbításokhoz vezet a következő támaszszint, a 0,7230-as (S2) támaszszinti tartomány felé. Hosszabb távon a december 18-ai háromszög alakzatból való csökkenő kilépés szerintem a hosszabb távú csökkenő trend folytatódását jelezte. Ezenkívül a rövid távú emelkedő ék alakzat befejeződése hozzáadódott az általános negatív képhez, miközben a 0,7400-as (S1) szint lehetséges lefelé történő áttörése megerősíti a következő alacsonyabb minimum szintet a napi grafikonon. Ezen technikai jelzéseket figyelembe véve fenntartom a párral kapcsolatos medve jellegű nézetemet.

• Támaszszint: 0,7400 (S1), 0,7230 (S2), 0,7100 (S3).

• Ellenállásszint: 0,7440 (R1), 0,7500 (R2), 0,7600 (R3).

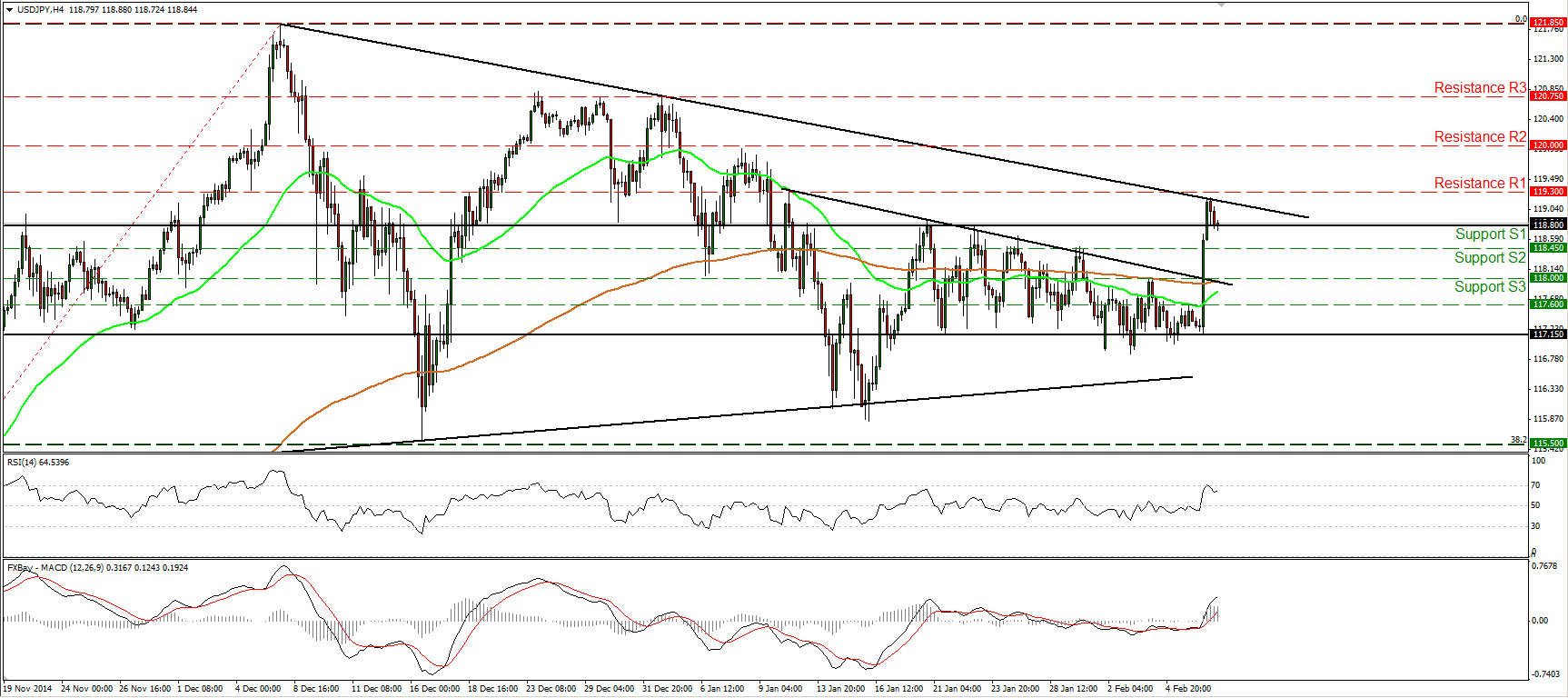

Az USD/JPY pár jelentősen emelkedett

Az USD/JPY pár jelentősen emelkedett az USA-beli munkaerő-piaci jelentés közzétételét követően, de a rallyt megállította a háromszög alakzat felső határa, marginálisan a 119,30-as (R1) ellenállásszint alatt. Ezen szint felfelé való áttörése valószínűleg meghosszabbítja a pénteki bika jellegű hullámot, és talán megcélozza a 120,00-s (R2) pszichológiai szintet. A napi grafikonon az árfolyam továbbra is az 50 és a 200 napos mozgóátlag felett van, de egyúttal a korábban említett háromszög alakzatban zajlik a kereskedés. A 120,00-s (R2) kerek érték egyértelmű, felfelé való áttörése meggyőzne arról, hogy a pár hosszabb távú növekvő trendje folytatódik.

• Támaszszint: 118,80 (S1), 118,45 (S2), 118,00 (S3).

• Ellenállásszint: 119,30 (R1), 120,00 (R2), 120,75 (R3).

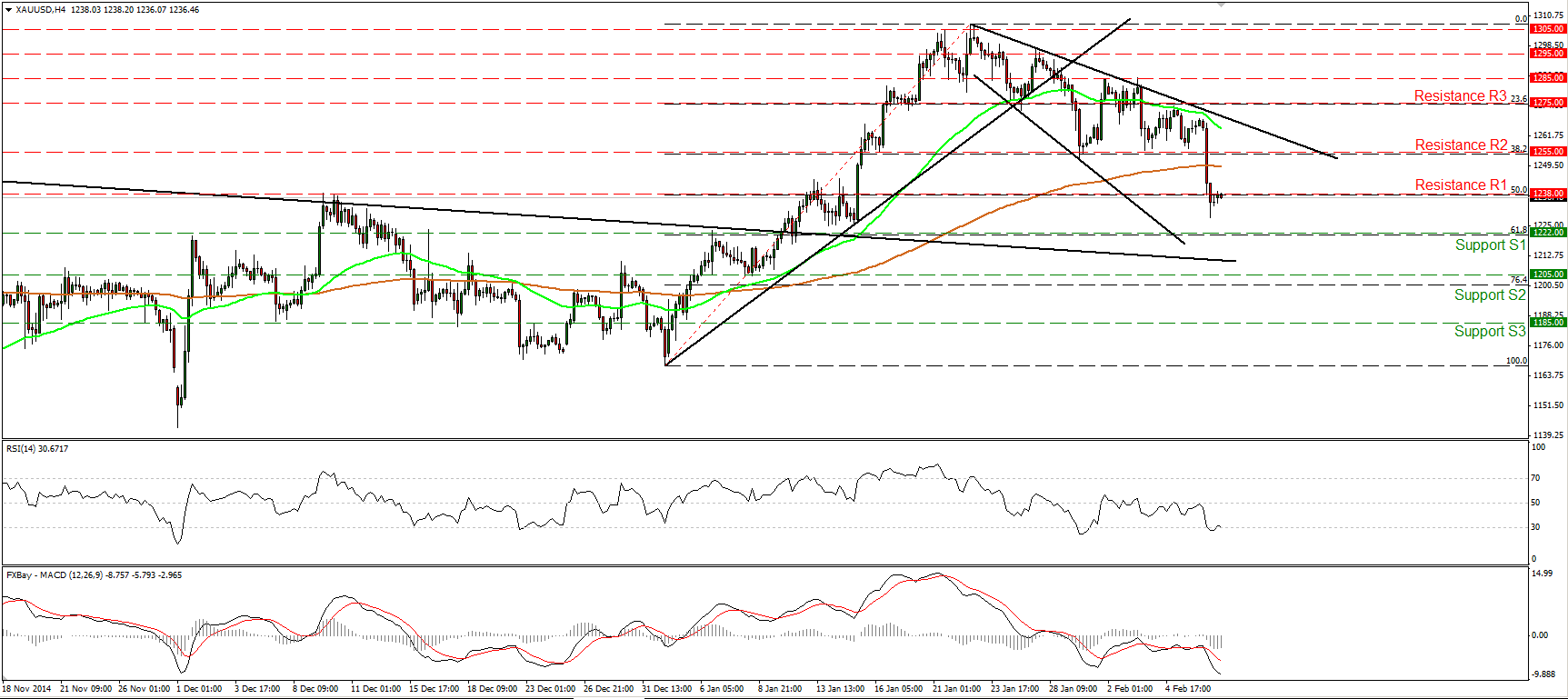

Az arany lefelé áttörte az 1238-as szintet a nem mezőgazdasági munkaerő-állomány közzététele után

Az arany lefelé áttörte az 1255-ös (R2) szintet, miután az USA foglalkoztatási adatait közzétették, és továbbra is csökkent, majd szünetet tartott marginálisan az 1238-as (R1) szint alatt. A pénteki csökkenés megerősítette a következő alacsonyabb minimum szintet a 4 órás grafikonon, és szerintem ismét csökkenőre változtatja a rövid távú irányt. Szerintem az 1222-es (S1) tartomány közelében való tesztelés valószínű; ez egybeesik a január 2. és 22. közötti emelkedés 61,8%-os visszatérési szintjével. Kitekintve, a napi grafikonon továbbra is fennáll a magasabb minimum szint valószínűsége, ezért az 1305-ös szintről való csökkenést legalábbis egyelőre korrekciós fázisnak tartanám.

• Támaszszint: 1222 (S1), 1205 (S2), 1185 (S3).

• Ellenállásszint: 1238 (R1), 1255 (R2), 1275 (R3).

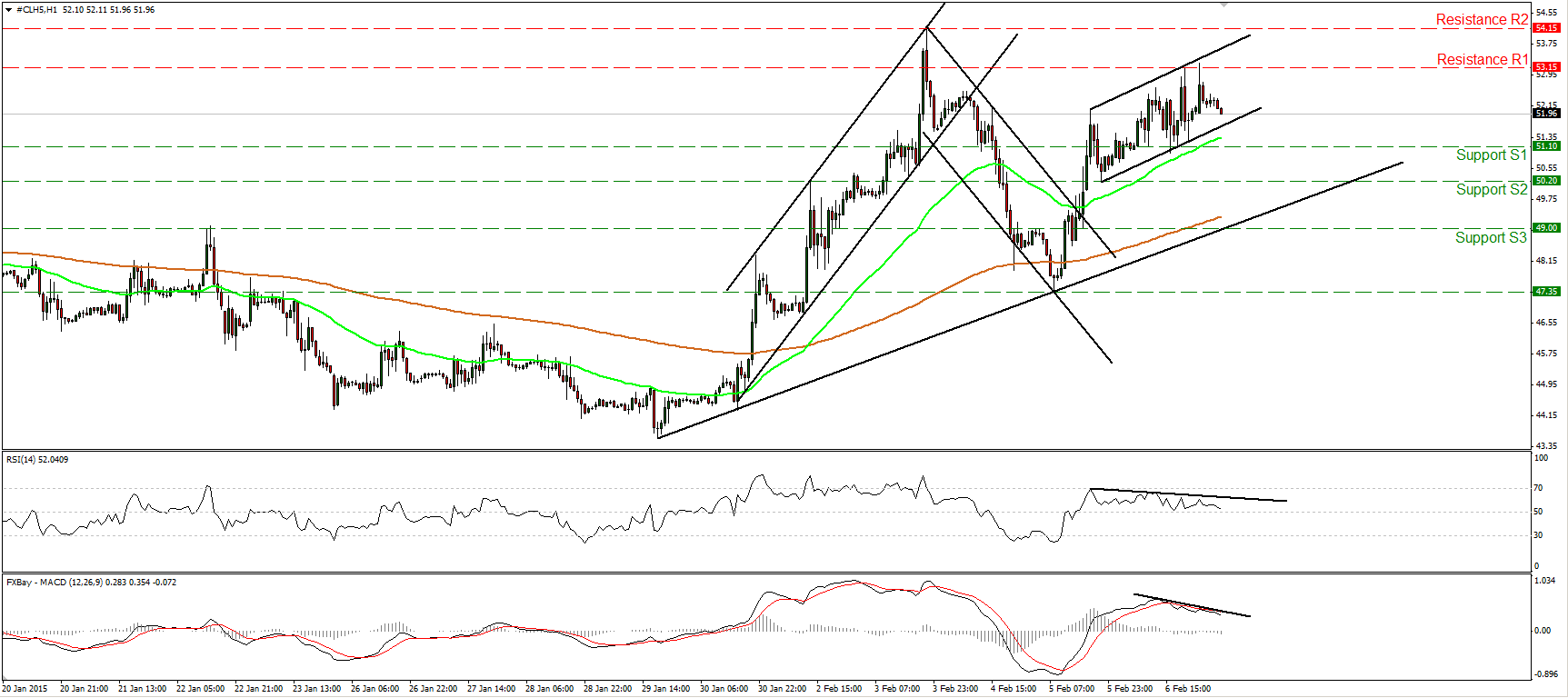

A WTI pár ellenállásszintre talált az 53,15-ös szint közelében

A WTI továbbra is emelkedett pénteken, és az 53,15-ös (R1) szint körül ellenállásszintre talált. Bár az ár nagyon rövid távú növekvő tartományban van, semleges rövid távú kép tárul elénk. Ennek oka, hogy negatív divergencia található mindkét mutatószám és az ár mozgása között. A napi grafikonon a WTI továbbra is az 50 és a 200 napos mozgóátlag alatt van, de mivel pozitív divergencia van a napi mutatószámok és az ár mozgása között, inkább a partvonalon maradok az általános képet illetően.

• Támaszszint: 51,10 (S1), 50,20 (S2), 49,00 (S3).

• Ellenállásszint: 53,15 (R1), 54,15 (R2), 55,00 (R3).