A Brent és a WTI pedig több mint 2%-kal esett. A WTI hosszabb távú görbéjére tekintve észrevehető, hogy amikor az árak először elkezdtek csökkenni, sokkal nagyobb csökkenés mutatkozott a görbe rövid, mint hosszú végén. Ennek oka, hogy a piaci résztvevők szerint a csökkenés oka az olaj túlkínálata volt, és az árak csökkenésével a kitermelés csökken – különösen igaz ez USA-beli palaolaj esetében –, és a következő években a kínálat korlátozott lesz, ami támogatja az árakat.

- Az árucikkek árai tovább csökkennek Az árucikkek árai tegnap továbbra is csökkentek. A fémek legtöbbje csökkent (a réz 1,2%-kal), a Brent és a WTI pedig több mint 2%-kal esett. A WTI hosszabb távú görbéjére tekintve észrevehető, hogy amikor az árak először elkezdtek csökkenni, sokkal nagyobb csökkenés mutatkozott a görbe rövid, mint hosszú végén. Ennek oka, hogy a piaci résztvevők szerint a csökkenés oka az olaj túlkínálata volt, és az árak csökkenésével a kitermelés csökken – különösen igaz ez USA-beli palaolaj esetében –, és a következő években a kínálat korlátozott lesz, ami támogatja az árakat. Az árak azonban a közelmúltban tovább csökkentek a görbe hosszú végén, mint a röviden, ami szerint a piaci résztvevők arra kezdenek gondolni, hogy a kereslettel, nem pedig a kínálattal van probléma. Ezen lehetőség másik jele: a „Baltic dry freight index”, amely az áruszállításra bérelt hajók bérleti költségének indexe, rekord alacsony szintre csökkent. Igaz, hogy ez részben a hajók túlkínálatának tudható be, de az is vitathatatlan, hogy csökkent a kereslet a hajózás iránt. Azzal kapcsolatos várakozások, hogy az árucikkek iránti kereslet valószínűleg egy időre elfojtott marad, lefelé ható nyomást gyakorolhat az árudevizákra – AUD, NZD és CAD –, különösen a kanadai dollárra, mivel a három közül ennek van a legnagyobb energiakomponense.

- Új-Zéland inflációjával kapcsolatos várakozások csökkenése Új-Zéland 2 éves inflációs várakozásai 2,06%-ról 1,8%-ra csökkentek az 1. negyedévre vonatkozóan. Nem kétséges, hogy a befektetőket befolyásolta a 4. negyedéves fogyasztói árindex éves szinten 0,8%-ra való csökkenése (ez az RBNZ 1%-os célkitűzés szerinti tartományának alsó határa alatt van). Az NZD gyengült, mivel az inflációs várakozásokban bekövetkezett csökkenés hatására az RBNZ csökkentheti a kamatlábakat a jövőbeli értekezleteken.

- Mai események: A központi bankok napja Ma több központi bank fontos beszédeket vagy beszámolókat tart. A fő esemény a Fed elnöke, Janet Yellen által a monetáris politikáról félévente tartott beszámoló lesz a Kongresszus előtt. A fókuszban valószínűleg bármely olyan megjegyzés áll, amely arra utal, hogy mikor kezdi meg a Fed a politika normalizálását. A januári FOMC értekezlet jegyzőkönyvéből kiderült, hogy néhány tag kevésbé látta szükségét a kamatlábemelésnek vagy a normalizálási folyamat megkezdésének, mint ahogyan arra a piac számított. Az értekezlet azonban majdnem egy hónapja volt, a kedvező januári foglalkoztatási jelentés közzététele előtt, amely ismét fokozta a kamatlábemeléssel kapcsolatos várakozásokat. Azóta több FOMC tag megjegyzéseket tett, amelyek szerint megszorítás-pártibbak lettek a jegyzőkönyvben szereplőknél. Például tegnap a richmondi Fed elnöke, Jeffrey Lacker elmondta, hogy a Fed áprilisban vagy júniusban emelheti a kamatlábakat akkor is, ha nem hagyja el a „türelmes” frázist a márciusi politikai nyilatkozatából. A Nikkei egy interjút tett közzé a San Franciscó-i Fed elnökkel, John Williams-szel, amelyben Williams célzott arra, hogy változás várható a Fed hozzáállásában a márciusi értekezleten, és elutasította a júniusi kamatlábemelés kizárását.

- Másrészt – a foglalkoztatási adatok mellett – az USA több közelmúltban közzétett adata alulmaradt a várakozásokon, pl. a tegnapi meglévő lakások értékesítése adat januárra vonatkozóan, amely az utóbbi kilenc hónapot tekintve a legalacsonyabb szintre esett, illetve a dallasi Fed gyártási index, amely jelentősen csökkent. Az adatok hatására a Fed Alapok kamatlábával kapcsolatos várakozások csökkentek; a 2018. januári származtatott kamatláb 6 bázisponttal csökkent a hivatalnokok megjegyzései ellenére. Mindazonáltal a piac továbbra is arra számít, hogy a Fed június és szeptember között megkezdi a politika normalizálását.

- A piaci várakozások szerint Yellen eléggé kiegyensúlyozott beszédet fog tartani, és hozzáállásában nem várható jelentős változás. A többi FOMC hivatalnokot meghallgatva szerintem Yellen csökkentheti a „türelmes” szó fontosságát, ami figyelmeztetés a piacoknak arra, hogy a hozzáállás a márciusi nyilatkozatban megváltozhat. Ez valószínűleg támogatja az amerikai dollárt.

- Az Egyesült Királyságban a Bank of England kormányzója, Mark Carney és a Monetáris Politikai Bizottság több tagja beszámolót tart a Képviselőház Kincstári Bizottsága előtt. Ha fenntartják megszorítási irányultságukat – amint az a Bank negyedéves inflációs jelentésében látható volt -, az pozitív lehet az angol fontra nézve. Legutóbb Carney beszéde során elmondta, hogy „a monetáris politika következő változása valószínűleg kamatlábemelés lesz”.

- A nap folyamán a Kanadai Nemzeti Bank kormányzója, Stephen Poloz tart beszédet, amit sajtókonferencia követ. Megjegyzéseit alaposan megfigyeljük, mivel már csak két hét van hátra a Bank márciusi értekezletéig. Egy hónappal ezelőtti megjegyzései eléggé medve jellegűek voltak; szerinte „az olajárak csökkenése egyértelműen negatív a kanadai gazdaságra nézve”. Azt is megjegyezte, hogy előrejelzéseik alapját annak feltételezése képezte, hogy az olaj ára átlagosan 60 USD/hordó lesz, és „a Banknak van mozgástere arra az esetre, ha az előrejelzés túl pesszimista vagy túl optimista lenne”. A piac kíváncsi arra, hogy a Bank olajjal kapcsolatos várakozásai változtak-e, és ha igen, mit jelent az a monetáris politikára nézve.

- Feltétlenül megemlítendő, hogy az EKB elnöke, Mario Draghi Frankfurtban, az új 20 eurós bankjegy hivatalos bevezetőjén tart beszédet. Holnap fontos beszámolót fog tartani az Európai Parlament előtt.

- Megvizsgálják a görög listát: Görögország tegnap éjjel benyújtotta hitelezőinek az új gazdasági intézkedési csomag tervezetét. A pénzügyminiszterekből álló Eurogroup ezt ma egy konferenciahívás keretében tárgyalja meg, hogy azok megfelelőek-e. Ha igen, a csomagot a nemzeti parlamentek elé terjesztik hivatalos jóváhagyásra. A csomagot Görögországnak is el kell fogadnia, ami nehézségekbe ütközhet.

- Mai mutatószámok: Németországban a végleges 4. negyedéves GDP várhatóan megfelel az előzetes növekedési adatnak. Az előrejelzés szerint a német gazdaság a 4. negyedévben negyedéves szinten 0,7%-os növekedést produkált, ami bővíti a bíztató adatok körét. Az eurózóna januári végleges fogyasztói árindexét publikálják, amely várhatóan azonos az előzetes adattal.

- Az USA-ban a decemberi S&P/Case-Shiller lakásárindex várhatóan lassulást mutat a novemberihez képest. A richmondi Fed gyártási index, a Konferenciatanács fogyasztói indexe és az előzetes Markit szolgáltatási szektorbeli PMI-index (mind februárra vonatkozóan) is napvilágot lát. Emiatt az USD és a bizalom valószínűleg továbbra is támogatott.

A Piac

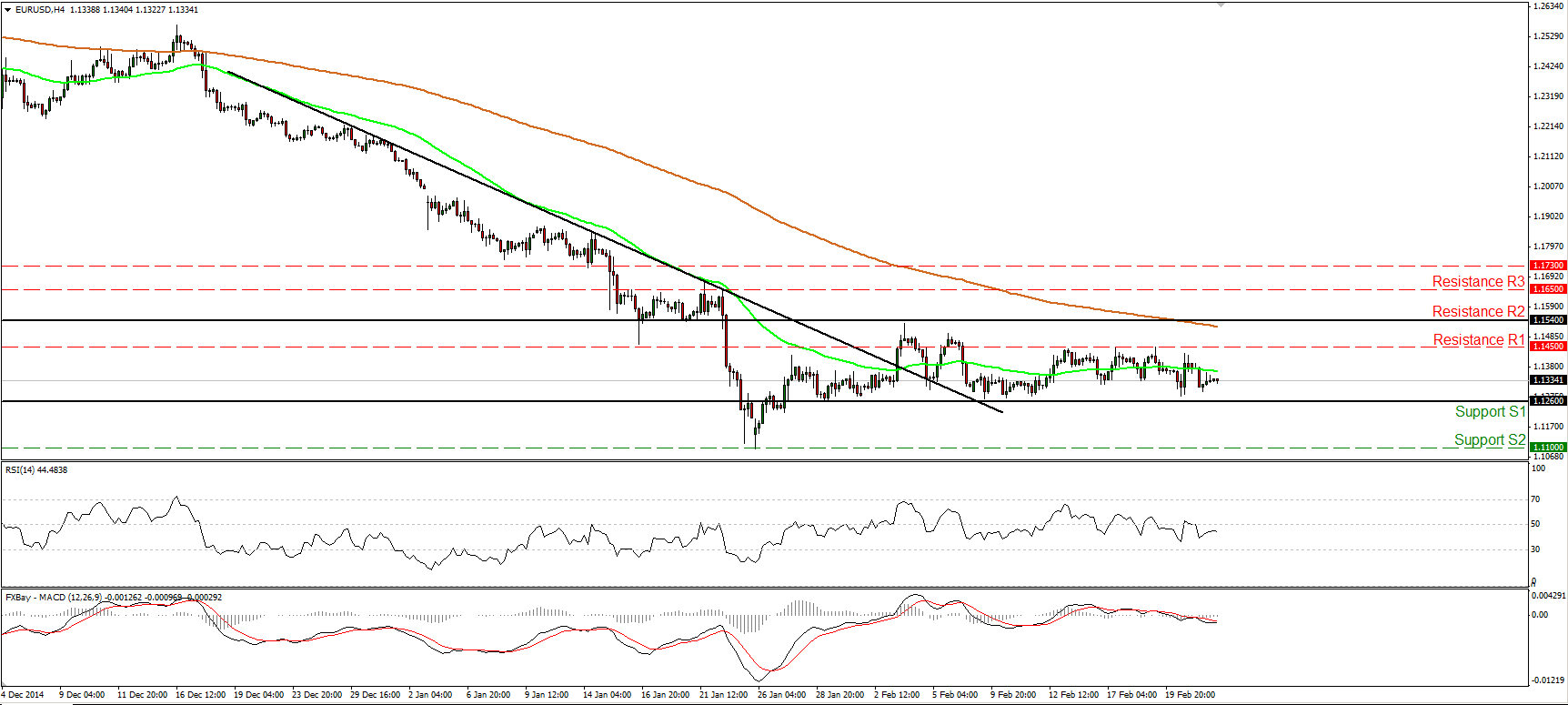

Az EUR/USD pár valamelyest csökkent Yellen beszámolója előtt

• Az EUR/USD pár hétfőn csökkent, de a csökkenést megállt az 1,1260-as (S1) kulcsfontosságú támaszszint felett. A pár továbbra is ezen támaszszint és az 1,1540-es (R2) ellenállásszint között mozog, ezért fenntartom várakozó álláspontomat a rövid távú kilátást illetően. Ma a Fed elnöke, Janet Yellen beszámolót tart a Szenátus előtt. A januári kedvező USA-beli foglalkoztatási jelentést követően valószínűleg kissé megszorítás-pártibb nézetet vall majd, mint a legutóbbi FOMC értekezlet jegyzőkönyvében szerepelt. Ha ez így van, akkor a pár végezetül lefelé áttörheti a fontos, 1,1260-as (S1) korlátot. Egy ilyen jellegű áttörés valószínűleg utat nyit az 1,1100-as (S2) támaszszint teszteléséhez, amelyet a január 26-i minimum szint határoz meg. A hosszabb távú trendet tekintve szerintem a pár továbbra is csökkenő trendben van. Az EUR/USD pár alacsonyabb maximum szinteket és alacsonyabb minimum szinteket ér el az 50 és a 200 napos mozgóátlag alatt. Az EKB márciusban megkezdi a mennyiségi könnyítési programot, ami szerintem értékesítési nyomás alatt tartja a párt, és a jelenlegi csökkenő trend is érvényben marad.

• Támaszszint: 1,1260 (S1), 1,1100 (S2), 1,1025 (S3)

• Ellenállásszint: 1,1450 (R1), 1,1540 (R2), 1,1650 (R3)

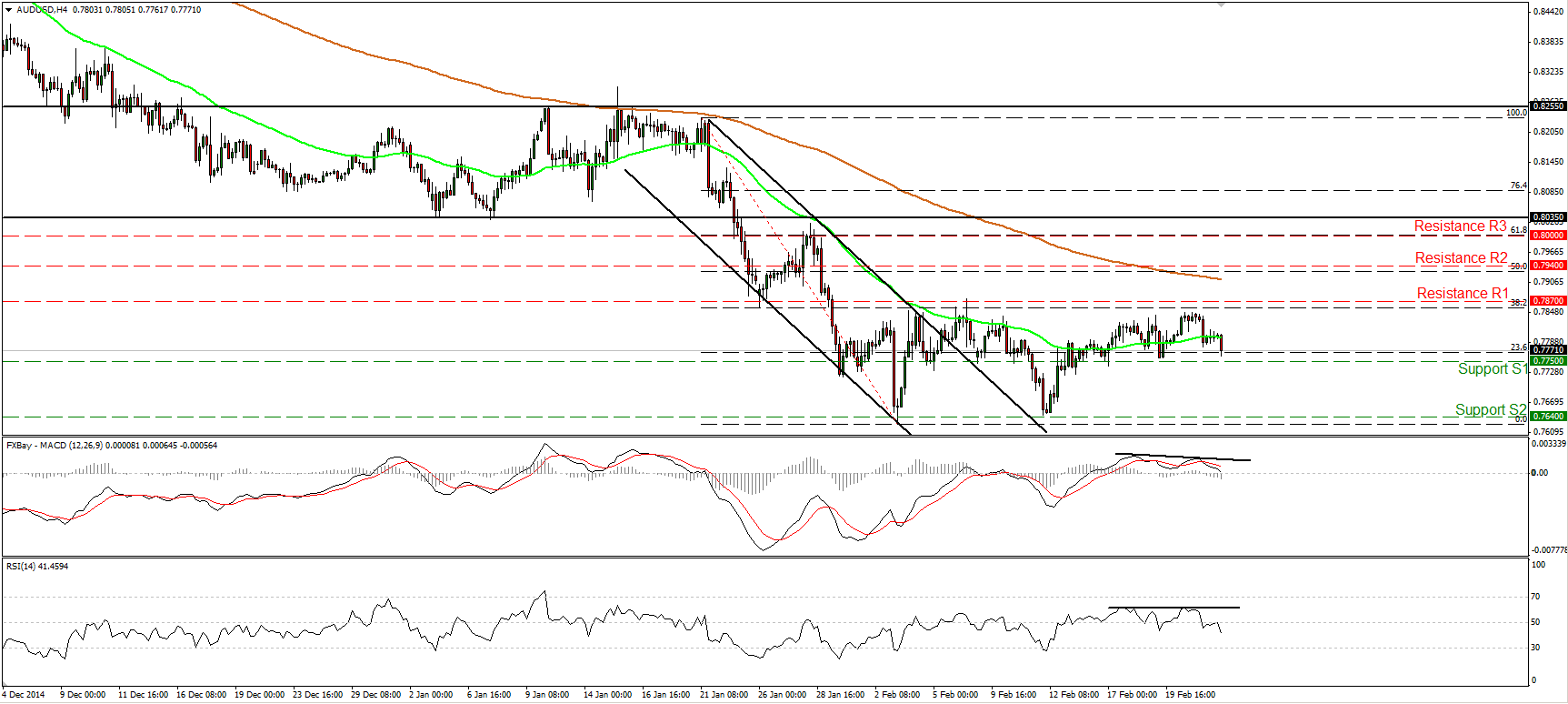

Az AUD/USD pár készen áll a 0,7750-es tartomány tesztelésére

• Az AUD/USD pár csökkent, miután ellenállásszintre talált frakcionálisan a január 21. és február 3. közötti csökkenés 38,2%-os visszatérési szintje alatt. A keddi korai európai délelőtt során az árfolyam a 0,7750-es (S1) támaszszint felé tart, ahol az egyértelmű és határozott áttörés megerősítené a negatív divergenciát a mutatószámok és az árfolyam mozgása között, és talán előkészíti a terepet a 0,7640-es (S2) tartomány tesztelésére, amelyet a február 3-i és 12-i minimum szintek határoznak meg. A napi grafikonon a január 21-i kerek 0,8000-es (R3) pszichológiai érték lefelé történő áttörése a hosszabb távú csökkenő trend folytatódását jelezte. Ezért a 0,7640-es (S2) szintről való közelmúltbeli helyreállást korrekciós mozgásnak tartanám. Továbbra is úgy vélem, hogy az AUD/USD pár tesztelni fogja a 0,7500-as (S3) tartományt a jövőben.

• Támaszszint: 0,7750 (S1), 0,7640 (S2), 0,7500 (S3)

• Ellenállásszint: 0,7870 (R1), 0,7940 (R2), 0,8000 (R3)

USD/CAD pár kilépett a háromszögből

• Az USD/CAD pár kilépett a háromszög alakzatból, és felfelé áttörte az 1,2550-es (S1) (most támaszszintté vált) ellenállásszintet. Figyelembe véve ezt és azt, hogy az árfolyam a december 31-i minimum szinttől eredő növekvő trendvonal felett marad, a növekvő hullám várhatóan folytatódik, és teszteli az 1,2700-as (R1) ellenállásszintet, amelyet a február 11-i maximum szint határoz meg. Az 1,2700-as (R1) szint felfelé való áttörése megcélozhatja a január 30-i maximum szintet (1,2800 – R2). Egy ilyen rally hajtóereje a kanadai fogyasztói árindex csütörtöki közzététele lehet. Az inflációban valószínűleg nagy lassulás következett be; emiatt fokozódnak a várakozások, hogy a BoC még nagyobb szabású könnyítést vezet be. A napi grafikonon a pár az 50 és a 200 napos mozgóátlag felett, valamint jócskán a július 11-i minimum szinttől eredő kék növekvő trendvonal felett van. Ennek eredményeképpen pozitív általános kép tárul elénk.

• Támaszszint: 1,2550 (S1), 1,2370 (S2), 1,2275 (S3)

• Ellenállásszint: 1,2700 (R1), 1,2800 (R2), 1,2900 (R3)

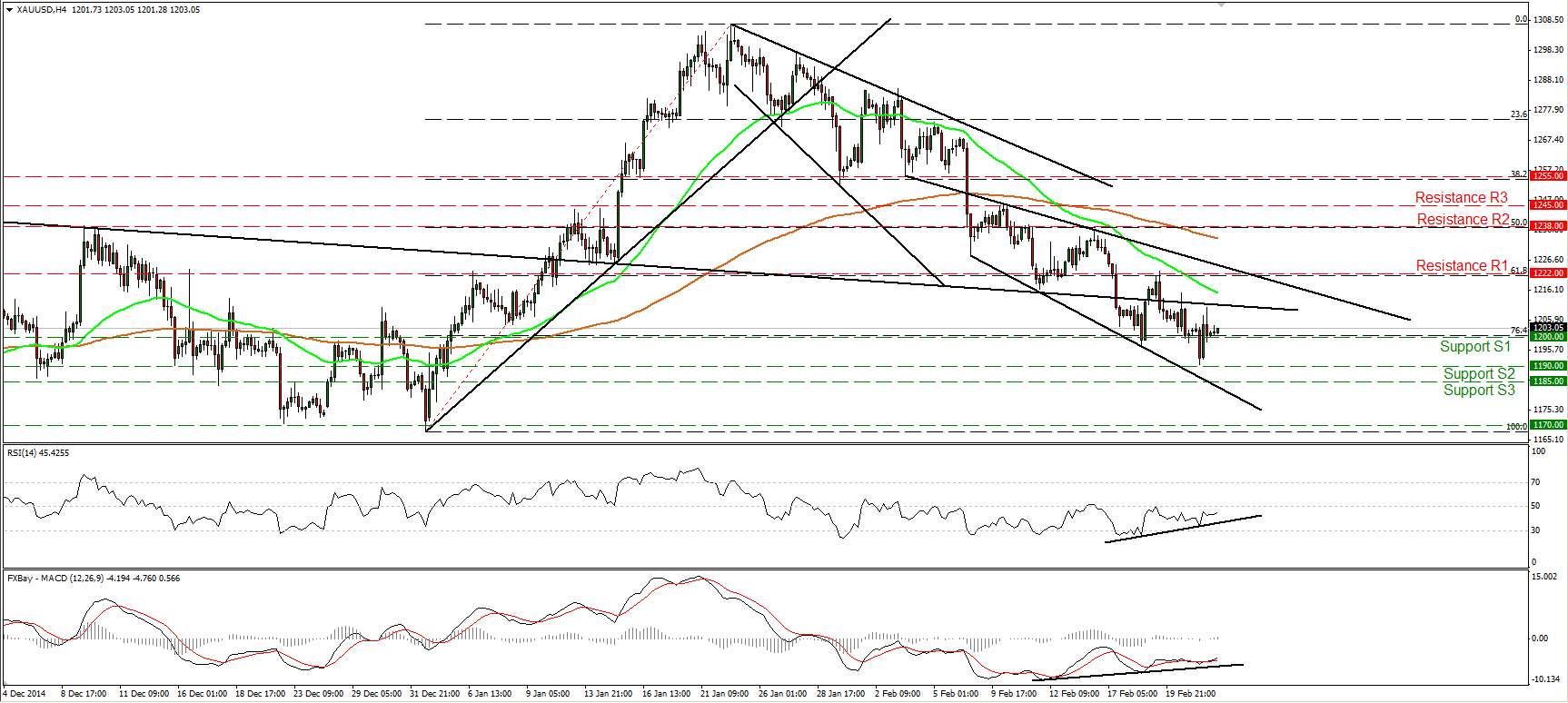

Az arany lefelé áttörte az 1200-as szintet, de helyreállt

• Az arany hétfőn továbbra is csökkent, és az 1200-as (S1) pszichológiai szint alatt zajlott a kereskedés, amely közel van a január 2. és 22. közötti emelkedés 76,4%-os visszatérési szintjéhez. Mindazonáltal a medvék nem voltak elég erősek ahhoz, hogy folytassák útjukat az 1185-ös (S3) támaszszint felé. A nemesfém támaszszintre talált az 1190-es (S2) szinten, majd visszapattant, és a kereskedés ismét az 1200-as (S1) szint felett zajlott. Mindenesetre az ár struktúrája a 4 órás grafikonon rövid távú csökkenő trendre utal, de figyelembe véve, hogy pozitív divergencia van a rövid távú mutatószámok és az ár mozgása között, egyelőre inkább a partvonalra helyezkedem. A napi grafikonon a január 12-én befejeződött fordított fej-váll alakzat nyakvonalának lefelé való áttörése eloszlatta a bikák minden reményét arra, hogy fordulat álljon be a nyakvonal közelében, és fokozta a további csökkenések valószínűségét a közeljövőben.

• Támaszszint: 1200 (S1), 1190 (S2), 1185 (S3)

• Ellenállásszint: 1222 (R1), 1238 (R2), 1245 (R3)

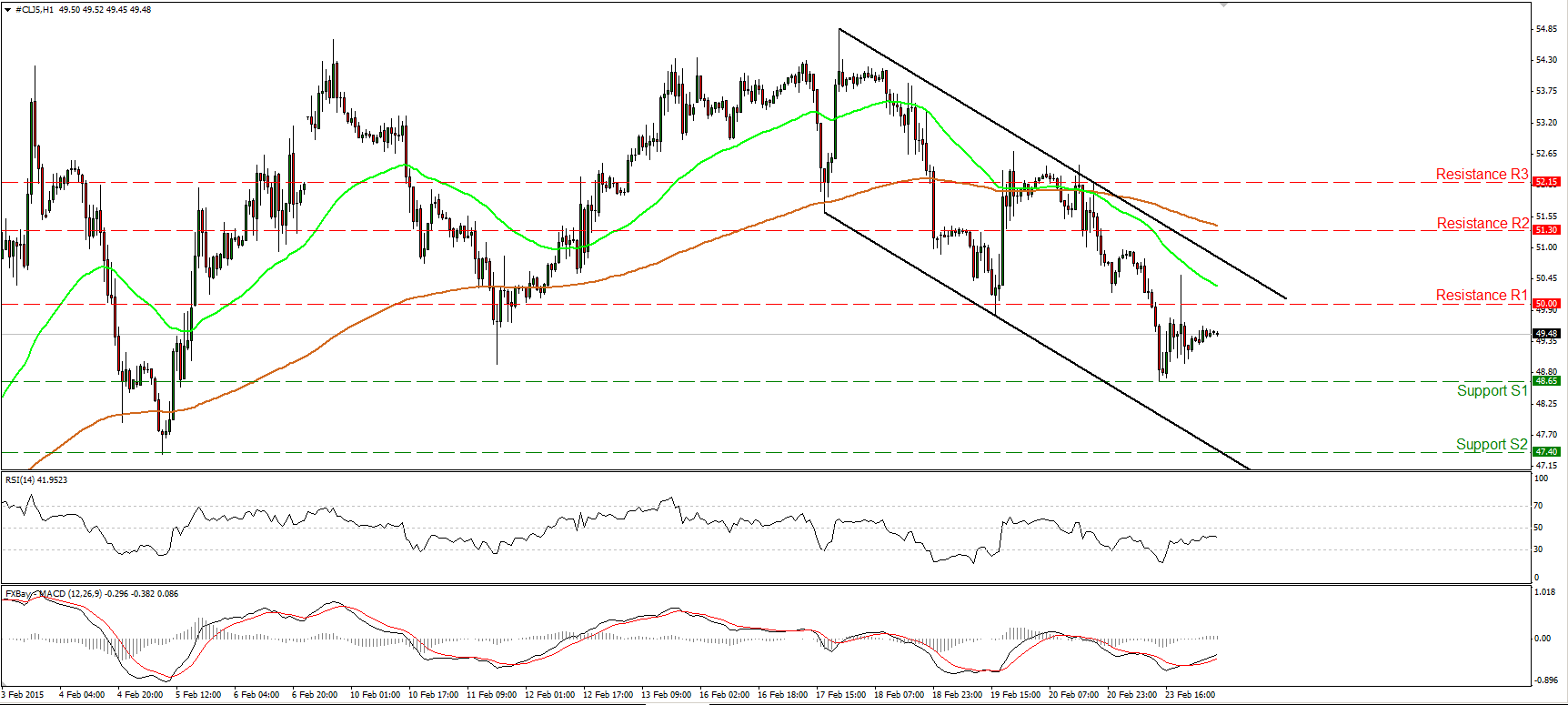

A WTI az 50,00-s szint alá csökkent

• A WTI tegnap továbbra is csökkent, és lefelé áttörte az 50,00-s (R1) pszichológiai tartományt, majd támaszszintre talált a 48,65-ös (S1) szinten. Az ár struktúrája az 1 órás grafikonon továbbra is alacsonyabb maximum szinteket és alacsonyabb minimum szinteket tartalmaz a fekete csökkenő tartományban. Ezért várhatóan további csökkenésre és a 48,65-ös (S1) szint közelében való tesztelésre kerül sor. Ezen szint egyértelmű, lefelé való áttörése megcélozhatja a 47,40-es (S2) akadályt, amelyet a február 5-i minimum szint határoz meg. A napi grafikonon a WTI továbbra is az 50 és a 200 napos mozgóátlag alatt van. Ezenkívül a 14 napos RSI csökkent és lefelé áttörte az 50-es szintet, miközben a napi MACD a csúcsra került és úgy tűnik, hogy a közeljövőben képes lefelé áttérni zérus és jelző vonalán. Ezen jelzések arra utalnak, hogy a momentum ismét negatívvá válik, és fokozza a további csökkenések valószínűségét, legalábbis rövid távon.

• Támaszszint: 48,65 (S1), 47,40 (S2), 46,65 (S3)

• Ellenállásszint: 50,00 (R1), 51,30 (R2), 52,15 (R3)